5 Probabilidad, muestreo y estimación

Notas

Traducido al español rioplatense por ChatGPT4-o bajo la supervisión de Álvaro Cabana.

He estudiado muchos idiomas —francés, español y un poco de italiano, pero nadie me dijo que la estadística era una lengua extranjera. —Charmaine J. Forde

Hasta ahora en el libro, hablamos sobre algunas de las ideas clave en el diseño experimental, y comentamos un poco cómo podés resumir un conjunto de datos. Para muchas personas, eso es todo lo que hay en estadística: se trata de calcular promedios, juntar números, hacer gráficos y poner todo eso en un informe. Algo así como coleccionar estampillas, pero con números. Sin embargo, la estadística abarca mucho más que eso. De hecho, la estadística descriptiva es una de las partes más pequeñas —y menos potentes— de la estadística. La parte más grande y útil de la estadística es que nos da herramientas para hacer inferencias a partir de los datos.

Cuando empezás a pensar en la estadística en estos términos —que está ahí para ayudarnos a sacar conclusiones a partir de los datos—, empezás a ver ejemplos por todas partes. Por ejemplo, acá hay un pequeño extracto de un artículo del Sydney Morning Herald (30 de octubre de 2010):

“Tengo un trabajo difícil”, dijo la Premier en respuesta a una encuesta que reveló que su gobierno es ahora la administración laborista menos popular de la historia de los sondeos, con una intención de voto primaria de apenas el 23 por ciento.

Este tipo de afirmación es totalmente común en los diarios y en la vida cotidiana, pero pensemos por un momento qué implica. Una encuestadora hizo un sondeo —probablemente bastante grande porque pueden pagarlo—. No tengo ganas de buscar el informe original, así que imaginemos que llamaron a 1000 votantes de New South Wales al azar, y que 230 (23%) dijeron que pensaban votar al Partido Laborista Australiano. Para las elecciones federales de 2010, la Comisión Electoral Australiana informó que había 4.610.795 votantes registrados en New South Wales; así que las opiniones de los 4.609.795 votantes restantes (aproximadamente el 99,98%) no las conocemos. Incluso suponiendo que nadie le mintió a la encuestadora, lo único que podemos decir con 100% de certeza es que el voto real está entre 230/4.610.795 (aprox. 0,005%) y 4.610.025/4.610.795 (aprox. 99,83%). Entonces, ¿en qué se basa la encuestadora, el diario y la opinión pública para concluir que el voto al partido es aproximadamente del 23%?

La respuesta es bastante obvia: si llamo a 1000 personas al azar y 230 dicen que votarían a ese partido, parece muy poco probable que sean las únicas 230 personas en toda la población que lo harían. En otras palabras, asumimos que los datos recolectados por la encuestadora representan bastante bien a toda la población. Pero, ¿cuán representativos son? ¿Nos sorprendería descubrir que el verdadero apoyo al partido es en realidad del 24%? ¿Del 29%? ¿Del 37%? Acá es donde la intuición cotidiana empieza a fallar. A nadie le sorprendería un 24%, y a todo el mundo le sorprendería un 37%, pero no es tan fácil decidir si un 29% sería plausible. Necesitamos herramientas más potentes que simplemente mirar los números y adivinar.

La estadística inferencial proporciona las herramientas necesarias para responder ese tipo de preguntas. Y como ese tipo de preguntas están en el corazón del trabajo científico, ocupan la mayor parte de cualquier curso introductorio de estadística o métodos de investigación. Sin embargo, nuestras herramientas para hacer inferencias estadísticas están: 1. construidas sobre la base de la teoría de la probabilidad, y 2. requieren entender cómo se comportan las muestras cuando se extraen de distribuciones (definidas por la teoría de la probabilidad…). Así que este capítulo tiene dos partes principales: una breve introducción a la teoría de la probabilidad, y una introducción al muestreo a partir de distribuciones.

5.1 ¿En qué se diferencian la probabilidad y la estadística?

Antes de empezar a hablar de teoría de la probabilidad, conviene dedicar un momento a pensar en la relación entre probabilidad y estadística. Las dos disciplinas están muy relacionadas, pero no son lo mismo. La teoría de la probabilidad es “la doctrina del azar”. Es una rama de las matemáticas que te dice con qué frecuencia ocurren distintos tipos de eventos. Por ejemplo, todas estas preguntas pueden responderse usando teoría de la probabilidad:

¿Cuál es la probabilidad de que una moneda salga cara 10 veces seguidas?

Si tiro dos dados de seis caras, ¿qué tan probable es que salgan dos seises?

¿Qué probabilidad hay de que cinco cartas extraídas al azar de un mazo bien mezclado sean todas corazones?

¿Qué chance tengo de ganar la lotería?

Fijate que todas estas preguntas tienen algo en común. En cada caso la “verdad del mundo” es conocida, y mi pregunta se relaciona con “qué clase de eventos” van a ocurrir. En la primera pregunta, sabemos que la moneda es justa, así que hay un 50% de probabilidad de que cualquier lanzamiento individual salga cara. En la segunda, sabemos que la chance de sacar un 6 con un dado es 1 en 6. En la tercera, sabemos que el mazo está bien mezclado. Y en la cuarta, sabemos que la lotería sigue reglas específicas. Ya te hacés una idea. Lo importante es que las preguntas de probabilidad parten de un modelo conocido del mundo, y usamos ese modelo para hacer algunos cálculos.

El modelo subyacente puede ser muy simple. Por ejemplo, en el caso de la moneda, podemos escribir el modelo así: \(P(\mbox{heads}) = 0.5\) que se lee: “la probabilidad de que salga cara es 0.5”.

Como veremos más adelante, así como los porcentajes van de 0% a 100%, las probabilidades son simplemente números que van de 0 a 1. Cuando usamos este modelo para responder la primera pregunta, en realidad no sabemos exactamente qué va a pasar. Tal vez salgan 10 caras, como plantea la pregunta. Pero también podrían salir 3 caras. Eso es lo importante: en la teoría de la probabilidad, el modelo es conocido, pero los datos no lo son.

Eso es la probabilidad. ¿Y la estadística? Las preguntas estadísticas funcionan al revés. En estadística, no sabemos cómo es el mundo en realidad. Lo único que tenemos son datos, y a partir de ellos queremos aprender la verdad sobre el mundo. Las preguntas estadísticas suelen ser más del tipo:

Si mi amiga lanza una moneda 10 veces y sale cara todas las veces, ¿me está haciendo trampa?

Si saco cinco cartas y todas son corazones, ¿qué tan probable es que el mazo estuviera mezclado?

Si la pareja del comisario de la lotería gana la lotería, ¿qué tan probable es que esté arreglada?

Esta vez, lo único que tenemos son los datos. Lo que sé es que vi a mi amiga lanzar la moneda 10 veces y salió cara todas las veces. Y lo que quiero inferir es si debería concluir que lo que acabo de ver fue realmente una moneda justa siendo lanzada 10 veces seguidas, o si debería sospechar que mi amiga me está haciendo una trampa. Los datos que tengo se ven así:

C C C C C C C C C Cy lo que estoy intentando hacer es decidir en cuál “modelo del mundo” debería confiar. Si la moneda es justa, entonces el modelo que debería adoptar es uno en el que la probabilidad de que salga cara es 0.5; es decir,\(P(\mbox{heads}) = 0.5\) Si la moneda no es justa, entonces debería concluir que la probabilidad de que salga cara no es 0.5, lo que escribiríamos como \(P(\mbox{heads}) \neq 0.5\). En otras palabras, el problema de la inferencia estadística consiste en darme cuenta cuál de estos modelos de probabilidad es el correcto. Está claro que la pregunta estadística no es la misma que la pregunta de probabilidad, pero están profundamente relacionadas. Por eso, una buena introducción a la teoría estadística comienza con una discusión sobre qué es la probabilidad y cómo funciona.

5.2 ¿Qué significa probabilidad?

Empecemos con la primera de estas preguntas: ¿qué es la “probabilidad”? Puede parecerte sorprendente, pero aunque los estadísticos y matemáticos (en general) están de acuerdo sobre cuáles son las reglas de la probabilidad, hay mucho menos consenso sobre qué significa realmente la palabra. Suena raro, porque todos usamos palabras como “chance”, “posibilidad” y “probable” sin problema, y no parece una pregunta difícil de responder. Si tuvieras que explicarle a una persona de cinco años qué es la probabilidad, probablemente te las arreglarías bastante bien. Pero si alguna vez viviste esa situación en la vida real, tal vez te fuiste con la sensación de que no lo explicaste tan bien, y que —como pasa con muchos conceptos cotidianos— no sabés realmente de qué se trata.

Así que voy a intentarlo. Supongamos que quiero apostar en un partido de fútbol entre dos equipos de robots, Arduino Arsenal y C Milan. Después de pensarlo, decido que hay una probabilidad del 80% de que Arduino Arsenal gane. ¿Qué quiero decir con eso? Acá hay tres posibles interpretaciones:

Son equipos robot, así que puedo hacerlos jugar muchas veces. Si lo hiciera, Arduino Arsenal ganaría 8 de cada 10 partidos, en promedio.

Para cualquier partido en particular, solo estaría de acuerdo en que apostar es “justo” si una apuesta de $1 a favor de C Milan paga $5 (es decir, recupero mi $1 más $4 de ganancia), al igual que lo sería una apuesta de $4 a favor de Arduino Arsenal (recupero mis $4 más $1 de ganancia).

Mi “creencia” o “confianza” subjetiva en que gana Arduino Arsenal es cuatro veces más fuerte que la que tengo en que gane C Milan.

Todas estas opciones parecen razonables. Sin embargo, no son idénticas, y no todos los estadísticos estarían de acuerdo con todas. La razón es que existen diferentes ideologías estadísticas (¡sí, en serio!), y dependiendo de cuál suscribas, podrías decir que algunas de esas afirmaciones no tienen sentido o son irrelevantes. En esta sección, voy a introducir brevemente los dos enfoques principales que existen en la literatura. No son los únicos, pero sí son los más importantes.

5.2.1 La visión frecuentista

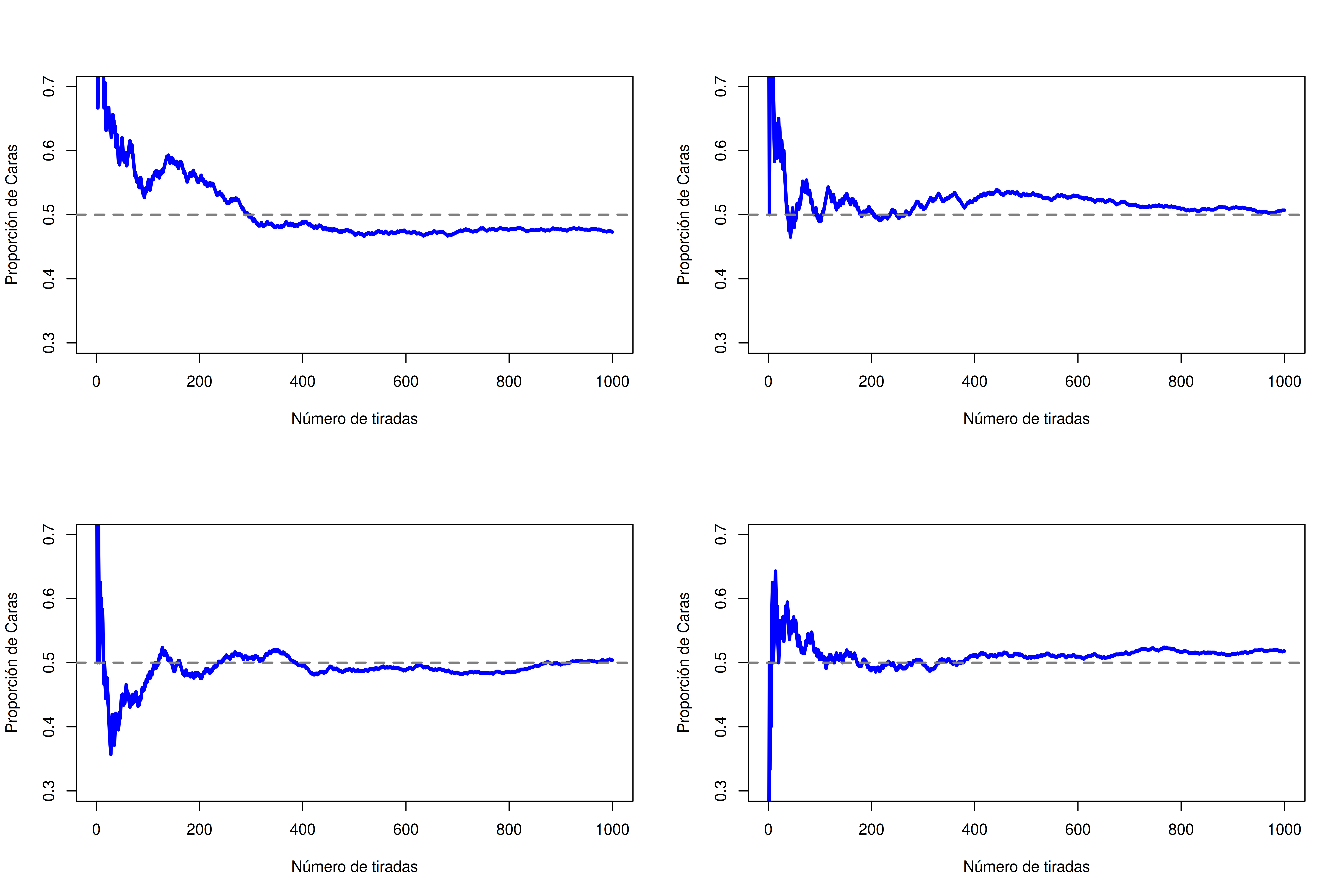

El primero de los dos enfoques principales, y el más dominante en estadística, se conoce como la visión frecuentista, que define la probabilidad como una frecuencia a largo plazo. Supongamos que empezamos a lanzar una moneda justa, una y otra vez. Por definición, es una moneda en la que \(P(C) = 0.5\). ¿Qué podríamos observar? Una posibilidad es que los primeros 20 lanzamientos se vean así:

C, N, N, C, C, N, N, C, C, C, C, N, C, C, N, N, N, N, N, CEn este caso, 11 de los 20 lanzamientos (55%) salieron cara. Ahora supongamos que fui llevando la cuenta del número de caras (que voy a llamar \(N_C\)) en los primeros \(N\)lanzamientos, y que cada vez calculo la proporción de caras \(N_C/N\). Esto es lo que obtendría (¡sí, de verdad lancé monedas para obtener esto!):

| número de lanzamientos | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| número de caras | 0 | 1 | 2 | 3 | 4 | 4 | 4 | 5 | 6 | 7 |

| proporción | .00 | .50 | .67 | .75 | .80 | .67 | .57 | .63 | .67 | .70 |

| número de lanzamientos | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

|---|---|---|---|---|---|---|---|---|---|---|

| número de caras | 8 | 8 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 11 |

| proporción | .73 | .67 | .69 | .71 | .67 | .63 | .59 | .56 | .53 | .55 |

Fijate que al principio de la secuencia, la proporción de caras fluctúa bastante, empezando en .00 y subiendo hasta .80. Más adelante, da la impresión de que se estabiliza, con valores que se acercan cada vez más al valor “correcto” de 0.50. Esta es la definición frecuentista de probabilidad en pocas palabras: lanzá una moneda justa muchas veces, y a medida que \(N\)crece (se acerca al infinito, denotado \(N \rightarrow \infty\)), la proporción de caras converge a 50%. Hay algunas sutilezas técnicas que le importan a los matemáticos, pero en términos cualitativos, así es como los frecuentistas definen la probabilidad. Por supuesto, no tengo un número infinito de monedas, ni la paciencia infinita para lanzarlas eternamente. Pero sí tengo una computadora, y las computadoras son excelentes para tareas repetitivas. Así que le pedí a la computadora que simulara lanzar una moneda 1000 veces, y luego grafiqué lo que pasa con la proporción \(N_C / N\) a medida que \(N\) aumenta. En realidad, lo hice cuatro veces, solo para asegurarme de que no fuera casualidad. Los resultados se muestran en la Figura 5.1. Como podés ver, la proporción de caras observadas eventualmente deja de fluctuar, y se estabiliza. Cuando eso ocurre, el número al que se estabiliza es la verdadera probabilidad de cara.

La definición frecuentista de probabilidad tiene algunas características deseables. Primero, es objetiva: la probabilidad de un evento está necesariamente anclada en el mundo. La única forma en que las afirmaciones probabilísticas tienen sentido es si se refieren a (una secuencia de) eventos que ocurren en el universo físico. Segundo, no es ambigua: dos personas que observan la misma secuencia de eventos y tratan de calcular la probabilidad de un evento, necesariamente deben llegar a la misma respuesta.

Sin embargo, también tiene características indeseables. Las secuencias infinitas no existen en el mundo físico. Supongamos que agarrás una moneda de tu bolsillo y empezás a lanzarla. Cada vez que cae, impacta contra el suelo. Cada impacto desgasta un poco la moneda; eventualmente, la moneda se va a destruir. Entonces, uno podría preguntarse si realmente tiene sentido fingir que una “secuencia infinita” de lanzamientos de moneda es un concepto significativo, o incluso objetivo. No podemos decir que una “secuencia infinita” de eventos sea algo real en el universo físico, porque el universo físico no permite nada infinito.

Más seriamente, la definición frecuentista tiene un alcance muy limitado. Hay un montón de cosas a las que les asignamos probabilidades en el lenguaje cotidiano, pero que no pueden (ni siquiera en teoría) ser representadas como una secuencia hipotética de eventos. Por ejemplo, si una meteoróloga aparece en la tele y dice: “la probabilidad de que llueva en Adelaida el 2 de noviembre de 2048 es del 60%”, las personas aceptamos esa afirmación sin problemas. Pero no está claro cómo definir eso en términos frecuentistas. Solo hay una ciudad de Adelaida, y solo hay un 2 de noviembre de 2048. No hay ninguna secuencia infinita de eventos acá: es algo que ocurre una sola vez. Desde la perspectiva frecuentista, está prohibido hacer afirmaciones de probabilidad sobre un evento único. Para un frecuentista, mañana o va a llover o no va a llover; no hay ninguna “probabilidad” asociada a un evento no repetible. Ahora bien, hay que decir que los frecuentistas tienen algunos trucos muy ingeniosos para sortear esta limitación. Una posibilidad es que lo que quiso decir la meteoróloga sea algo así como: “Hay una categoría de días para los que yo predigo un 60% de chance de lluvia; si miramos sólo esos días en los que hice esa predicción, entonces en el 60% de ellos efectivamente llueve”. Es una forma rara de pensarlo y contraria a la intuición, pero sí: los frecuentistas hacen esto a veces.

5.2.2 La visión bayesiana

La visión bayesiana de la probabilidad también se llama la visión subjetivista, y es una posición minoritaria entre los estadísticos, pero que ha ido ganando terreno de forma sostenida en las últimas décadas. Hay muchas variantes del bayesianismo, lo que dificulta definir exactamente cuál es “la” visión bayesiana. La forma más común de pensar en la probabilidad subjetiva es definir la probabilidad de un evento como el grado de creencia que una persona (o agente racional e inteligente) asigna a la verdad de ese evento. Desde esta perspectiva, las probabilidades no existen en el mundo, sino que viven en los pensamientos y suposiciones de las personas (o seres inteligentes). Sin embargo, para que este enfoque funcione, necesitamos alguna forma de operacionalizar ese “grado de creencia”. Una manera de hacerlo es formalizarlo en términos de “apuestas racionales”, aunque existen otras formas. Supongamos que creo que hay un 60% de probabilidad de que mañana llueva. Si alguien me ofrece una apuesta que dice: si llueve, ganás $5; si no llueve, perdés $5, desde mi perspectiva es una buena apuesta. En cambio, si creo que hay solo un 40% de probabilidad de lluvia, entonces esa misma apuesta sería una mala idea. Así, podemos operacionalizar el concepto de “probabilidad subjetiva” en función de qué apuestas estoy dispuesto a aceptar.

¿Cuáles son las ventajas y desventajas de este enfoque bayesiano? La principal ventaja es que permite asignar probabilidades a cualquier evento que queramos. No es necesario que el evento sea repetible. La principal desventaja (para muchas personas) es que no podemos ser completamente objetivos: al asignar una probabilidad, es necesario especificar una entidad que posea el grado de creencia pertinente. Esa entidad puede ser una persona, un extraterrestre, un robot, o incluso un estadístico, pero tiene que haber un agente inteligente que tenga creencias. Para muchos esto resulta incómodo: hace que la probabilidad parezca arbitraria. Mientras que el enfoque bayesiano exige que el agente en cuestión sea racional (es decir, que respete las reglas de la probabilidad), permite que cada quien tenga sus propias creencias; yo puedo creer que la moneda está equilibrada y vos no, y aun así ambos ser racionales. La visión frecuentista no permite que dos observadores asignen probabilidades distintas al mismo evento: si eso ocurre, al menos uno de los dos está equivocado. La perspectiva bayesiana no impone esa restricción. Dos personas con conocimientos previos diferentes pueden, de forma legítima, tener creencias distintas sobre un mismo evento. En resumen, mientras que la visión frecuentista a veces se considera demasiado restrictiva (prohíbe asignar probabilidades a muchas cosas que nos interesa evaluar), la visión bayesiana a veces se percibe como demasiado amplia (permite demasiadas diferencias entre observadores).

5.2.3 ¿Cuál es la diferencia? ¿Y quién tiene razón?

Ahora que viste cada una de estas dos perspectivas por separado, conviene asegurarse de que podés compararlas. Volvé al partido hipotético de fútbol robot al comienzo de la sección. ¿Qué pensás que dirían un frecuentista y un bayesiano sobre estas tres afirmaciones? ¿Cuál de ellas consideraría un frecuentista como la definición correcta de probabilidad? ¿Y cuál aceptaría un bayesiano? ¿Algunas de estas afirmaciones carecerían de sentido para un frecuentista o para un bayesiano? Si entendiste bien las dos perspectivas, deberías tener una idea de cómo responder esas preguntas.

Bien, suponiendo que entendiste la diferencia, tal vez te estés preguntando cuál de ellas es la correcta. Sinceramente, no sé si hay una respuesta correcta. Hasta donde puedo decir, no hay nada matemáticamente incorrecto en la forma en que los frecuentistas piensan las secuencias de eventos, y tampoco hay nada matemáticamente incorrecto en la forma en que los bayesianos definen las creencias de un agente racional. De hecho, cuando uno se mete en los detalles, los bayesianos y los frecuentistas en realidad están de acuerdo en muchas cosas. Muchos métodos frecuentistas llevan a decisiones que los bayesianos aceptarían como consistentes con un agente racional. Y muchos métodos bayesianos tienen muy buenas propiedades frecuentistas.

En general, yo soy pragmática, así que uso cualquier método estadístico en el que confíe. Resulta que eso me hace preferir los métodos bayesianos, por razones que voy a explicar hacia el final del libro, pero no estoy fundamentalmente en contra de los métodos frecuentistas. No todos son tan relajados. Por ejemplo, pensemos en Sir Ronald Fisher, una de las figuras más importantes de la estadística del siglo XX y un ferviente opositor de todo lo bayesiano, cuyo artículo sobre los fundamentos matemáticos de la estadística se refiere a la probabilidad bayesiana como “una selva impenetrable [que] detiene el progreso hacia la precisión de los conceptos estadísticos” Fisher (1922, 311). O el psicólogo Paul Meehl, quien sugiere que confiar en métodos frecuentistas podría convertirte en “un libertino intelectual potente pero estéril, que deja a su paso alegre una larga estela de doncellas seducidas, pero ninguna descendencia científica viable” Meehl (1967, 114). La historia de la estadística, como podés ver, no carece de entretenimiento.

5.3 Teoría básica de la probabilidad

Más allá de las discusiones ideológicas entre bayesianos y frecuentistas, resulta que en general hay bastante consenso sobre las reglas que deben seguir las probabilidades. Hay muchas maneras de llegar a estas reglas. El enfoque más común se basa en el trabajo de Andrey Kolmogorov, uno de los grandes matemáticos soviéticos del siglo XX. No voy a entrar en demasiados detalles, pero voy a intentar darte una idea general de cómo funciona. Y para hacerlo, voy a tener que hablar de mis pantalones.

5.3.1 Introducción a las distribuciones de probabilidad

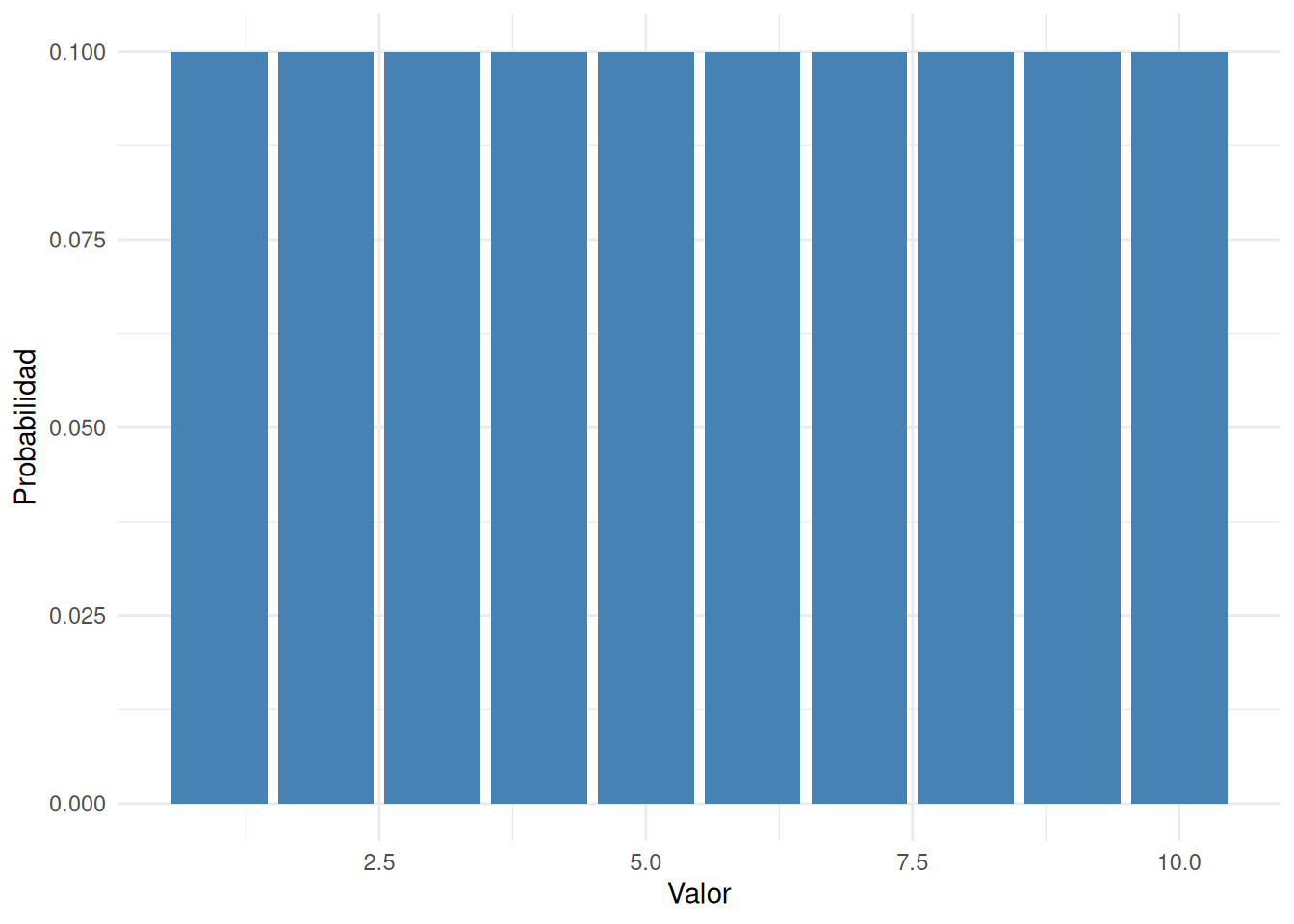

Una de las verdades perturbadoras de mi vida es que solo tengo cinco pares de pantalones: tres jeans, la parte de abajo de un traje, y un pantalón deportivo. Más triste aún: les puse nombre. Los llamo \(X_1\), \(X_2\), \(X_3\), \(X_4\) y \(X_5\). De verdad lo hago: por eso me dicen “Señor Imaginativo”. Cada día, elijo exactamente un par de pantalones para usar. Ni yo soy tan tonto como para tratar de usar dos al mismo tiempo, y gracias a años de entrenamiento ya no salgo de casa sin pantalones. Si quisiera describir esta situación usando el lenguaje de la teoría de la probabilidad, diría que cada par de pantalones (es decir, cada \(X\)) es un evento elemental. La característica clave de los eventos elementales es que cada vez que hacemos una observación (por ejemplo, cada vez que me pongo un par de pantalones), el resultado será uno y solo uno de esos eventos. Como dije, hoy en día siempre uso exactamente un par, así que mis pantalones cumplen con esa condición. De forma similar, al conjunto de todos los posibles eventos se lo llama espacio muestral. Es verdad que algunas personas lo llamarían “guardarropa”, pero eso es porque se niegan a pensar en mis pantalones desde una perspectiva probabilística. Triste.

Bien, ahora que tenemos un espacio muestral (un guardarropa), formado por varios eventos elementales (pantalones), lo que queremos hacer es asignar una probabilidad a cada uno de esos eventos. Para un evento \(X\), la probabilidad de ese evento \(P(X)\)es un número entre 0 y 1. Cuanto mayor es el valor de \(P(X)\), más probable es que ocurra ese evento. Por ejemplo: Si \(P(X) = 0\), significa que el evento \(X\) es imposible (nunca uso ese pantalón). Si \(P(X) = 1\), significa que el evento \(X\) es seguro (siempre uso ese pantalón). Valores de probabilidad intermedios significan que a veces uso ese pantalón. Por ejemplo, si \(P(X) = 0.5\), significa que uso ese pantalón la mitad del tiempo.

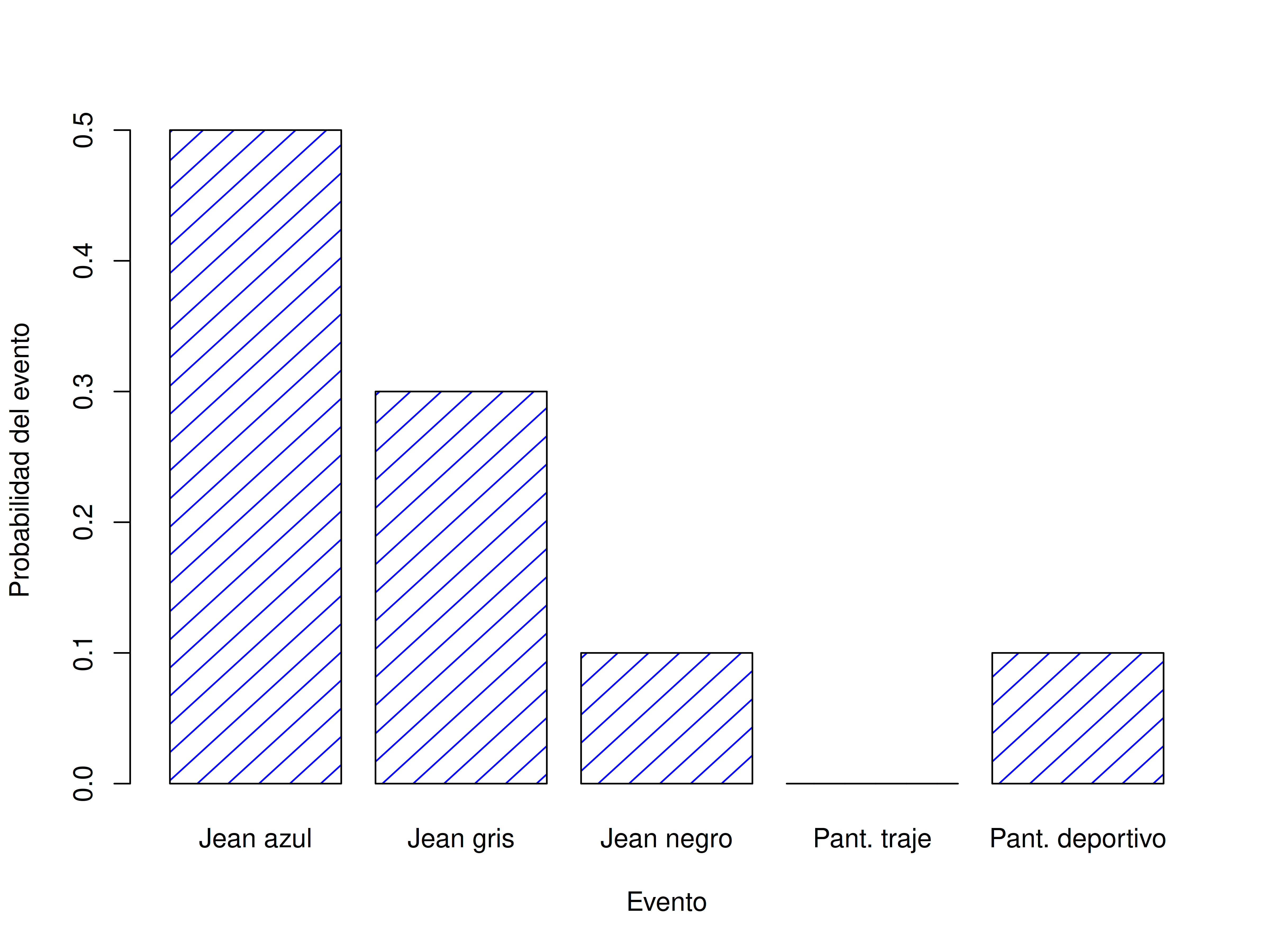

A esta altura, ya casi terminamos. Lo último que necesitamos reconocer es que “algo siempre ocurre”. Cada vez que me pongo pantalones, efectivamente termino con un par puesto (una locura, ¿no?). Esta afirmación algo trillada quiere decir, en términos probabilísticos, que las probabilidades de todos los eventos elementales deben sumar 1. Esto se conoce como la ley de probabilidad total, aunque a nadie le importe demasiado. Más importante, si se cumplen estos requisitos, lo que tenemos es una distribución de probabilidad. Por ejemplo, esta es una distribución de probabilidad

| ¿Qué pantalón? | Etiqueta | Probabilidad |

|---|---|---|

| Jean azul | \(X_1\) | \(P(X_1) = 0.5\) |

| Jean gris | \(X_2\) | \(P(X_2) = 0.3\) |

| Jean negro | \(X_3\) | \(P(X_3) = 0.1\) |

| Pantalón de traje | \(X_4\) | \(P(X_4) = 0\) |

| Pantalón deportivo | \(X_5\) | \(P(X_5) = 0.1\) |

Cada uno de estos eventos tiene una probabilidad que está entre 0 y 1, y si sumamos todas las probabilidades, el total es 1. Genial. Incluso podemos hacer un lindo gráfico de barras para visualizar esta distribución, como se muestra en la Figura 5.2. Y en este punto, todos logramos algo. Vos aprendiste qué es una distribución de probabilidad, y yo por fin encontré la forma de hacer un gráfico que trata exclusivamente sobre mis pantalones. ¡Ganamos todos!

La única otra cosa que necesito señalar es que la teoría de la probabilidad también te permite hablar de eventos no elementales, además de los elementales. La forma más fácil de ilustrar esto es con un ejemplo. En el caso de los pantalones, es perfectamente válido referirse a la probabilidad de que use jeans. En este escenario, decimos que el evento “Dan usa jeans” ocurre si el evento elemental que ocurrió fue uno de los apropiados; en este caso, “jean azul”, “jean negro” o “jean gris”. En términos matemáticos, definimos el evento “jeans” \(E\) como el conjunto de eventos elementales \((X_1, X_2, X_3)\). Si ocurre cualquiera de esos eventos, entonces se dice que ocurrió \(E\). Una vez definida así la \(E\), es muy fácil calcular la probabilidad \(P(E)\): simplemente sumamos todo. En este caso:

\[ P(E) = P(X_1) + P(X_2) + P(X_3) \]

Y como las probabilidades de jean azul, gris y negro son 0.5, 0.3 y 0.1 respectivamente, la probabilidad de que use jeans es igual a 0.9.

A esta altura tal vez estés pensando que todo esto es increíblemente obvio y simple, y tenés razón. Lo único que hicimos fue envolver algunas intuiciones de sentido común con un poco de matemática básica. Sin embargo, a partir de estos comienzos simples se pueden construir herramientas matemáticas extremadamente poderosas. Definitivamente no voy a entrar en esos detalles en este libro, pero lo que sí voy a hacer es listar algunas otras reglas que las probabilidades deben cumplir. Estas reglas se pueden derivar de los supuestos básicos que acabamos de ver, pero como no las vamos a usar directamente en este libro, no me voy a detener en eso.

| Evento | Notación | = | Regla |

|---|---|---|---|

| no \(A\) | \(P(\neg A)\) | = | \(1 - P(A)\) |

| \(A\) o \(B\) | \(P(A \cup B)\) | = | \(P(A) + P(B) - P(A \cap B)\) |

| \(A\) y \(B\) | \(P(A \cap B)\) | = | \(P(A|B) \cdot P(B)\) |

Ahora que tenemos la capacidad de “definir” eventos no elementales en términos de eventos elementales, en realidad podemos usar eso para construir (o, si querés sonar matemáticamente refinado, “derivar”) algunas de las otras reglas de probabilidad. Estas reglas están listadas arriba, y aunque estoy bastante seguro de que muy pocos lectores realmente están interesados en cómo se construyen, te las voy a mostrar igual: aunque sea aburrido y probablemente nunca les encuentres mucho uso práctico, si lo leés un par de veces y tratás de entender cómo funciona, vas a ver que la probabilidad deja de parecer tan misteriosa, y con suerte te va a intimidar menos. Así que ahí vamos. Primero, para construir las reglas voy a necesitar un espacio muestral \(X\) compuesto por un conjunto de eventos elementales \(x\), y dos eventos no elementales que voy a llamar \(A\) y \(B\). Supongamos que:

\[ \begin{array}{rcl} X &=& (x_1, x_2, x_3, x_4, x_5) \\ A &=& (x_1, x_2, x_3) \\ B &=& (x_3, x_4) \end{array} \]

Para hacerlo más concreto, supongamos que todavía estamos hablando de la distribución de pantalones. Si es así, \(A\) correspondería al evento “jeans”, y \(B\) al evento “negro”:

\[ \begin{array}{rcl} \text{“jeans”} &=& (\text{“jean azul”}, \text{“jean gris”}, \text{“jean negro”}) \\ \text{“negro”} &=& (\text{“jean negro”}, \text{“traje negro”}) \end{array} \]

Ahora podemos empezar a comprobar las reglas que figuran en la tabla.

En la primera línea, la tabla dice que: \(P(\neg A) = 1 - P(A)\) y lo que significa esto es que la probabilidad de “no \(A\)” es igual a 1 menos la probabilidad de \(A\). Con un poco de reflexión (y un ejemplo tedioso) se vuelve evidente por qué esto tiene que ser verdad. Si \(A\) corresponde al evento de que me pongo jeans (es decir, que ocurre alguno de los eventos \(x_1\), \(x_2\) o \(x_3\)), entonces la única definición razonable de “no \(A\)” (que se denota matemáticamente como \(\neg A\)) es decir que \(\neg A\) consiste en todos los eventos elementales que no pertenecen a\(A\). En el caso de los pantalones, eso significa que: \[\neg A = (x_4, x_5)\] o, dicho en español: “no jeans” incluye todos los pantalones que no son jeans (es decir, el pantalón de traje negro y el pantalón deportivo azul). Por lo tanto, cada uno de los eventos elementales pertenece o bien a \(A\), o bien a \(\neg A\), pero no a ambos. Bien, entonces reorganicemos lo anterior: \[P(\neg A) + P(A) = 1\] que no es más que una forma matemática de decir: o uso jeans, o no uso jeans; la probabilidad de “no jeans” más la probabilidad de “jeans” es igual a 1.

Matemáticamente:

\[ \begin{array}{rcl} P(\neg A) &=& P(x_4) + P(x_5) \\ P(A) &=& P(x_1) + P(x_2) + P(x_3) \end{array} \]

así que:

\[ \begin{array}{rcl} P(\neg A) + P(A) &=& P(x_1) + P(x_2) + P(x_3) + P(x_4) + P(x_5) \\ &=& \sum_{x \in X} P(x) \\ &=& 1 \end{array} \]Excelente. Todo parece funcionar.

“Guau”, te escucho decir. “Todo esto para decirme lo increíblemente obvio”. Y tenés razón: esto es increíblemente obvio. El propósito de la teoría de la probabilidad es formalizar y matematizar unas pocas intuiciones de sentido común. Así que sigamos un poco más con esta línea de razonamiento. En la sección anterior definí un evento correspondiente a no A, que denoté como \(\neg A\). Ahora vamos a definir dos nuevos eventos que corresponden a conceptos cotidianos importantes: \(A\)y\(B\), y \(A\)o\(B\). Específicamente:

| Afirmación en español | Notación matemática |

|---|---|

| “\(A\)y\(B\)” ocurren ambos | \(A \cap B\) |

| ocurre al menos uno: “\(A\)o\(B\)” | \(A \cup B\) |

Ya que \(A\)y\(B\) están definidos en términos de nuestros eventos elementales (los \(x\)s), necesitamos describir también \(A \cap B\) y \(A \cup B\) en términos de nuestros eventos elementales. ¿Podemos hacerlo? ¡Sí que podemos! La única forma en que ocurran ambos eventos, \(A\)y\(B\), es que el evento elemental observado pertenezca tanto a \(A\) como a \(B\). Así que “\(A \cap B\)” incluye solamente aquellos eventos elementales que pertenecen a \(A\) y \(B\)…

\[ \begin{array}{rcl} A &=& (x_1, x_2, x_3) \\ B &=& (x_3, x_4) \\ A \cap B &=& (x_3) \end{array} \] Es decir, la única forma en que pueda estar usando “jeans” (\(x_1, x_2, x_3\)) y “pantalón negro” (\(x_3, x_4\)) al mismo tiempo, es que esté usando los “jeans negros” (\(x_3\)). Otro triunfo para lo absolutamente obvio.

A esta altura, no te va a sorprender para nada la definición de \(A \cup B\), aunque probablemente te parezca increíblemente aburrida. La única forma en que puedo estar usando “jeans” o “pantalón negro” es si el pantalón elemental que realmente uso pertenece a \(A\), o a \(B\), o a ambos. Así que:

\[ \begin{array}{rcl} A &=& (x_1, x_2, x_3) \\ B &=& (x_3, x_4) \\ A \cup B &=& (x_1, x_2, x_3, x_4) \end{array} \]

Vaaamooooooooo!!!! Matemáticas, sabelo!

Entonces, ya definimos qué queremos decir con \(A \cap B\) y \(A \cup B\). Ahora asignemos probabilidades a esos eventos. Más específicamente, vamos a verificar la regla que dice que: \[P(A \cup B) = P(A) + P(B) - P(A \cap B)\]

Usando las definiciones anteriores, sabemos que: \(A \cup B = (x_1, x_2, x_3, x_4)\), entonces \[ P(A \cup B) = P(x_1) + P(x_2) + P(x_3) + P(x_4) \]

y usando el hecho de que sabemos qué eventos elementales pertenecen a \(A\),\(B\), y \(A \cap B\), tenemos: \[ \begin{array}{rcl} P(A) &=& P(x_1) + P(x_2) + P(x_3) \\ P(B) &=& P(x_3) + P(x_4) \\ P(A \cap B) &=& P(x_3) \end{array} \] y por lo tanto:

\[ \begin{array}{rcl} P(A) + P(B) - P(A \cap B) &=& P(x_1) + P(x_2) + P(x_3) + P(x_3) + P(x_4) - P(x_3) \\ &=& P(x_1) + P(x_2) + P(x_3) + P(x_4) \\ &=& P(A \cup B) \end{array} \]

Listo.

El próximo concepto que necesitamos definir es la notación “\(B\) dado \(A\)”, que se escribe típicamente como \(B \mid A\). Esto es lo que quiero decir: supongamos que me levanto una mañana y me pongo un pantalón. Ocurre un evento elemental \(x\). Supongamos que le grito a mi esposa (que está en la otra habitación, y no puede ver qué pantalón me puse): “¡Hoy estoy usando jeans!”. Asumiendo que ella me cree, entonces sabe que \(A\) es verdadero. Dado que sabe que ocurrió \(A\), ¿cuál es la probabilidad condicional de que también sea cierto \(B\)? Bueno, pensemos qué información tiene. Estas son las cosas que sabe:

Los eventos que no son jeans son imposibles. Si \(A\) es verdadero, entonces sabemos que los únicos eventos elementales que pueden haber ocurrido son \(x_1\), \(x_2\) y \(x_3\) (o sea, los jeans). Los eventos no jeans, \(x_4\) y \(x_5\), ahora son imposibles y deben tener probabilidad cero. En otras palabras, nuestro espacio muestral se ha restringido a los eventos jeans. Pero sigue siendo cierto que la suma de las probabilidades de estos eventos debe ser 1: sabemos con certeza que estoy usando jeans.

Ella no aprendió nada sobre qué jeans estoy usando. Antes de que yo anunciara que estoy usando jeans, ella ya sabía que era cinco veces más probable que estuviera usando jeans azules (\(P(x_1) = 0.5\)) que jeans negros (\(P(x_3) = 0.1\)). Mi anuncio no cambia eso… no dije nada sobre el color, así que la proporción \(P(x_1) / P(x_3)\) se mantiene igual, con un valor de 5.

Solo hay una forma de satisfacer estas restricciones: asignar probabilidad cero a los eventos imposibles (es decir, \(P(x | A) = 0\) si \(x\) no está en \(A\)), y luego dividir las probabilidades de todos los demás por \(P(A)\). En este caso, como \(P(A) = 0.9\), dividimos entre 0.9. Esto da:

| ¿Qué pantalón? | Evento elemental | Prob. original \(P(x)\) | Nueva prob. \(P(x | A)\) |

|---|---|---|---|

| Jean azul | \(x_1\) | 0.5 | 0.556 |

| Jean gris | \(x_2\) | 0.3 | 0.333 |

| Jean negro | \(x_3\) | 0.1 | 0.111 |

| Traje negro | \(x_4\) | 0 | 0 |

| Pantalón deportivo | \(x_5\) | 0.1 | 0 |

En términos matemáticos, decimos que: \[P(x \mid A) = \frac{P(x)}{P(A)} \quad \text{si } x \in A, \quad \text{y } P(x \mid A) = 0 \text{ si } x \notin A\]

Por lo tanto:

\[ \begin{array}{rcl} P(B \mid A) &=& P(x_3 \mid A) + P(x_4 \mid A) \\\\ &=& \displaystyle \frac{P(x_3)}{P(A)} + 0 \\\\ &=& \displaystyle \frac{P(x_3)}{P(A)} \end{array} \]

Y recordando que \(A \cap B = (x_3)\), podemos escribir esto como: \(P(B \mid A) = \frac{P(A \cap B)}{P(A)}\)

Y si multiplicamos ambos lados por ( P(A) ), obtenemos:

\(P(A \cap B) = P(B \mid A) \cdot P(A)\) que es la tercera regla que habíamos listado en la tabla anterior.

5.4 La distribución binomial

Como te podés imaginar, las distribuciones de probabilidad varían muchísimo, y hay una enorme cantidad de distribuciones ahí afuera. Sin embargo, no todas son igual de importantes. De hecho, la gran mayoría del contenido de este libro se basa en una de cinco distribuciones: la distribución binomial, la distribución normal, la distribución \(t\), la distribución \(\chi^2\) (“chi-cuadrado”) y la distribución \(F\). Dicho esto, lo que voy a hacer en las próximas secciones es darte una breve introducción a esas cinco, prestando especial atención a la binomial y a la normal. Voy a empezar con la distribución binomial, porque es la más sencilla de las cinco.

5.4.1 Introducción a la binomial

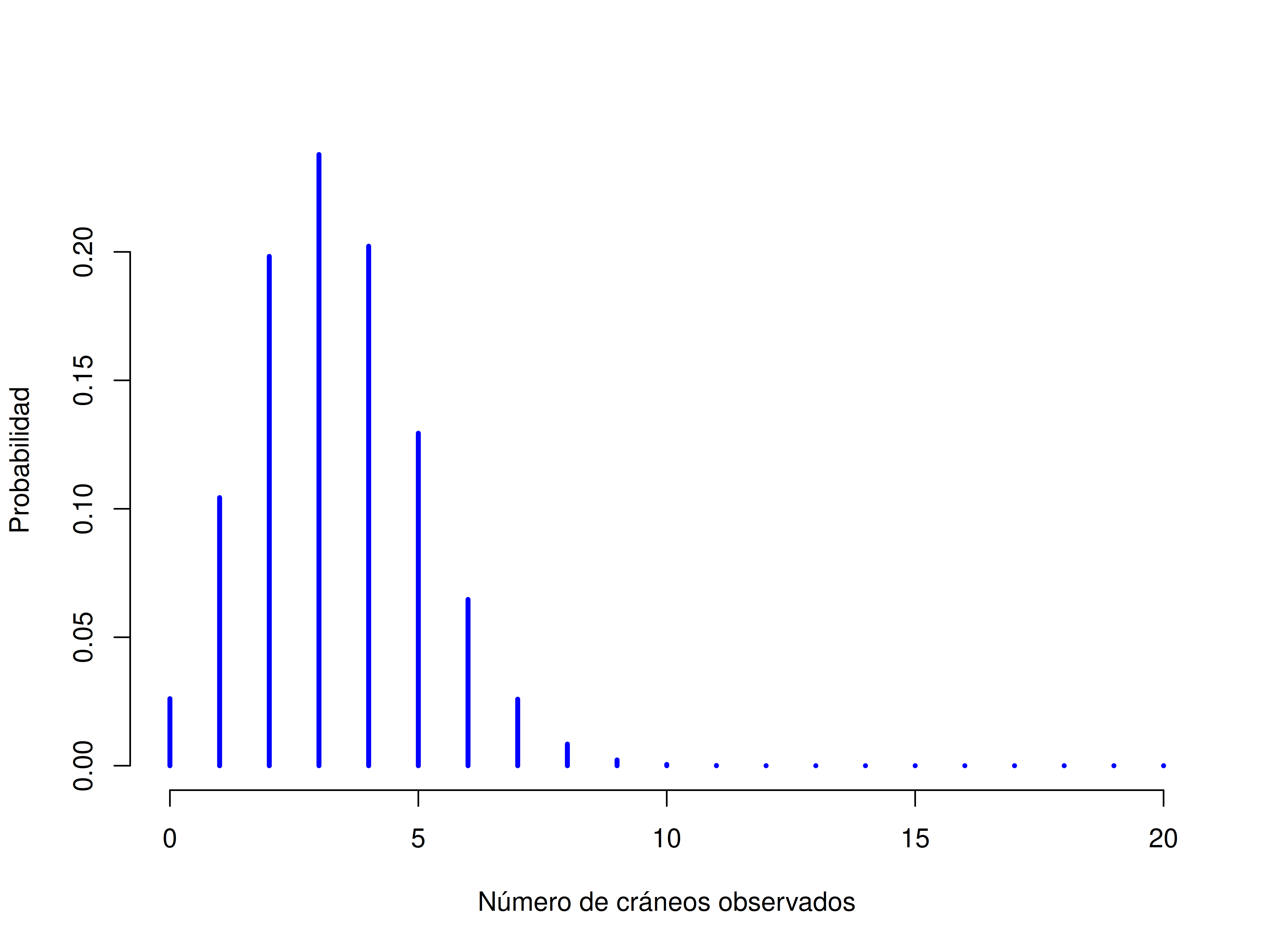

La teoría de la probabilidad se originó como un intento de describir cómo funcionan los juegos de azar, así que parece apropiado que nuestra discusión sobre la distribución binomial empiece con tirar dados y lanzar monedas. Imaginá un experimento simple: en mi mano tengo 20 dados idénticos de seis caras. En una de las caras de cada dado hay una calavera; las otras cinco están en blanco. Si lanzo los 20 dados, ¿cuál es la probabilidad de que salgan exactamente 4 calaveras? Asumiendo que los dados son justos, sabemos que la chance de que cualquier dado salga calavera es 1 en 6; dicho de otra forma, la probabilidad de calavera para un solo dado es aproximadamente \(0{,}167\). Con eso ya tenemos suficiente información para responder la pregunta, así que veamos cómo se hace.

Como siempre, vamos a introducir algunos nombres y notación. Vamos a usar \(N\) para referirnos al número de lanzamientos en nuestro experimento; esto es lo que se conoce como el parámetro de tamaño de la distribución binomial. También vamos a usar \(\theta\) para referirnos a la probabilidad de éxito de un solo lanzamiento, es decir, la probabilidad de que salga calavera. Finalmente, usaremos \(X\) para referirnos al resultado de nuestro experimento, es decir, la cantidad de calaveras que obtengo al lanzar los dados. Como el valor concreto de \(X\) depende del azar, nos referimos a él como una variable aleatoria. Con toda esta terminología y notación, podemos expresar el problema de forma un poco más precisa: la cantidad que queremos calcular es la probabilidad de que \(X = 4\), dado que sabemos que \(\theta = 0{,}167\) y \(N = 20\). La forma general de lo que queremos calcular se puede escribir como:

\(P(X \mid \theta, N)\)

y nos interesa el caso particular en el que \(X = 4\), \(\theta = 0{,}167\) y \(N = 20\). Hay una última notación que quiero mencionar antes de pasar a cómo resolver el problema. Si quiero decir que \(X\) fue generado aleatoriamente a partir de una distribución binomial con parámetros \(\theta\) y \(N\), lo escribo así: \[X \sim \mbox{Binomial}(\theta, N)\]

Sí, sí, ya sé lo que estás pensando: notación, notación, notación. ¿A quién le importa? Muy pocos lectores están acá por la notación, así que mejor sigo y explico cómo usar la distribución binomial. Para eso, la Figura 5.3 muestra las probabilidades binomiales para todos los valores posibles de \(X\) en nuestro experimento con los dados, desde \(X = 0\) (ninguna calavera) hasta \(X = 20\) (todas calaveras). Notá que básicamente es un gráfico de barras, y no es distinto del gráfico de “probabilidad de pantalones” que hicimos en Figura 5.2. En el eje horizontal están todos los eventos posibles, y en el eje vertical podemos ver la probabilidad de cada uno de esos eventos. Entonces, la probabilidad de obtener 4 calaveras al lanzar 20 dados es de aproximadamente 0.20 (la respuesta exacta es 0.2022036, como veremos enseguida). En otras palabras, esperarías que eso ocurra alrededor del 20% de las veces que repitas este experimento.

5.4.2 Trabajando con la distribución binomial en R

R tiene una función llamada dbinom que calcula probabilidades binomiales por nosotros. Los argumentos principales de la función son:

x: Un número (o vector de números) que especifica los valores para los que querés calcular la probabilidad.size: Un número que le indica a R el tamaño del experimento.prob: La probabilidad de éxito en un solo intento del experimento.

Entonces, para calcular la probabilidad de obtener 4 calaveras en un experimento de 20 lanzamientos, donde la probabilidad de calavera en cada lanzamiento es 1/6, el comando sería simplemente:

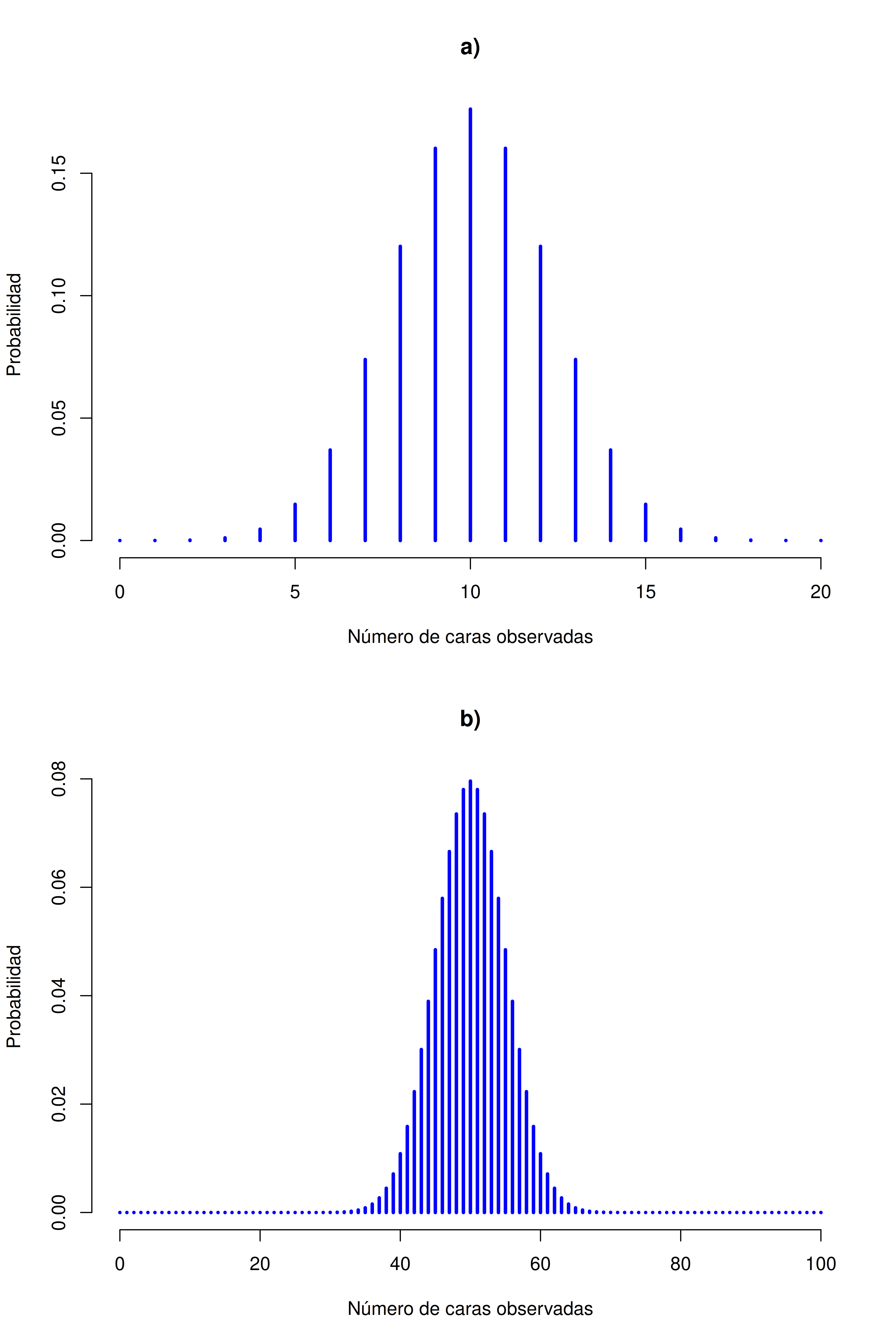

[1] 0.2022036Para que veas cómo cambia la distribución binomial cuando alteramos los valores de \(\theta\) y \(N\), supongamos ahora que, en lugar de tirar dados, estoy lanzando monedas. En este caso, el experimento consiste en lanzar una moneda justa repetidamente, y el resultado que me interesa es cuántas veces sale cara. En este escenario, la probabilidad de éxito es ahora \(\theta = 1/2\). Supongamos que lanzo la moneda \(N = 20\) veces. En este ejemplo, cambié la probabilidad de éxito, pero mantuve igual el tamaño del experimento. ¿Qué le pasa a la distribución binomial?

Bueno, como se ve en la Figura 5.4 (a), el efecto principal es que la distribución se desplaza, como cabría esperar. Ahora, ¿qué pasa si lanzo la moneda \(N = 100\) veces? En ese caso, obtenemos la Figura 5.4 (b). La distribución se mantiene más o menos centrada, pero hay más variabilidad en los posibles resultados.

En este punto, probablemente debería explicar el nombre de la función dbinom(). Obviamente, la parte “binom” proviene del hecho de que estamos trabajando con la distribución binomial, pero el prefijo “d” probablemente sea un pequeño misterio. En esta sección voy a dar una explicación parcial: específicamente, voy a explicar por qué existe un prefijo. En cuanto a por qué es precisamente una “d”, vas a tener que esperar hasta la próxima sección. R incluye cuatro funciones para trabajar con la distribución binomial. Estas funciones son dbinom, pbinom, rbinom y qbinom, y cada una calcula una cantidad distinta de interés. No solo eso, R hace lo mismo para todas las distribuciones de probabilidad que implementa. No importa de qué distribución se trate, siempre vas a encontrar una función d, una función p, una función r y una función q.

Veamos qué hace cada una de estas funciones. Primero, las cuatro versiones de la función requieren que le indiques los argumentos size y prob: no importa qué querés que R calcule, siempre necesita saber cuáles son los parámetros de la distribución. Sin embargo, difieren en cuanto a cuál es el otro argumento y cuál es la salida. Así que veámoslas una por una:

La versión

dya la vimos. Se especifica un resultado particularx, y lo que devuelve es la probabilidad de obtener exactamente ese resultado (la “d” viene de density, aunque por ahora podés ignorarlo).La versión

pcalcula la probabilidad acumulada. Se especifica un cuantilq, y te devuelve la probabilidad de obtener un resultado menor o igual aq.La versión

qcalcula los cuantiles de la distribución. Se especifica un valor de probabilidadp, y te devuelve el percentil correspondiente. Es decir, el valor de la variable para el cual hay una probabilidadpde obtener un resultado inferior a ese valor.La versión

res un generador de números aleatorios: generanresultados aleatorios tomados de la distribución.

Esto puede sonar algo abstracto, así que veamos algunos ejemplos concretos. Como ya vimos dbinom, vamos a concentrarnos en las otras tres. Empecemos con pbinom, y volvamos al ejemplo de los dados con calaveras. Recordá: lanzo 20 dados, cada uno tiene una chance de 1 en 6 de mostrar una calavera. Supongamos, en cambio, que quiero saber la probabilidad de obtener 4 o menos calaveras. Podría usar dbinom para calcular la probabilidad exacta de obtener 0, 1, 2, 3 y 4 calaveras, y luego sumar esos valores. Pero hay una forma más rápida: usar la función pbinom. El comando sería:

pbinom(q = 4, size = 20, prob = 1/6)[1] 0.7687492En otras palabras, hay un 76.9% de probabilidad de que al lanzar los 20 dados obtenga 4 calaveras o menos. O, dicho de otra manera, R nos está diciendo que 4 es el percentil 76.9 de esta distribución binomial.

Ahora consideremos la función qbinom. Supongamos que quiero calcular el percentil 75 de la distribución binomial. Siguiendo con el ejemplo de las calaveras, el comando sería:

qbinom(p = 0.75, size = 20, prob = 1/6)[1] 4Mmm. Hay algo raro acá. Pensemos bien esto. Lo que parece decir la función qbinom es que el percentil 75 de la distribución binomial es 4, aunque vimos recién en la función que 4 es en realidad el percentil 76.9. Y la función pbinom es la correcta, te lo prometo. Lo raro acá surge del hecho de que nuestra distribución binomial en realidad no tiene un percentil 75. ¿Por qué no? Bueno, hay un 56.7% de chance de obtener 3 o menos calaveras (podés escribir pbinom(3, 20, 1/6) para comprobarlo), y un 76.9% de chance de obtener 4 o menos calaveras. Entonces, en cierto sentido, el percentil 75 debería estar “entre medio” de 3 y 4 calaveras. ¡Pero eso no tiene sentido! No podés tirar 20 dados y que salgan 3.9 calaveras. Este problema se puede manejar de distintas formas: podrías reportar un valor intermedio (o interpolado, como se dice técnicamente), como 3.9 podrías redondear hacia abajo (a 3) o podrías redondear hacia arriba (a 4).

La función qbinom redondea hacia arriba: si pedís un percentil que no existe literalmente (como el 75 en este ejemplo), R encuentra el valor más pequeño cuyo percentil acumulado sea al menos el que pediste. En este caso, como el “verdadero” percentil 75 (sea lo que sea que eso signifique) está entre 3 y 4 calaveras, R redondea hacia arriba y te da 4. Esta sutileza puede ser molesta, lo admito, pero por suerte solo es un problema en distribuciones discretas como la binomial. Las otras distribuciones de las que voy a hablar (normal, \(t\), \(\chi^2\) y \(F\)) son todas continuas, así que R siempre puede devolver un cuantil exacto cuando se lo pedís.

Finalmente, tenemos el generador de números aleatorios. Para usar la función rbinom, tenés que especificar cuántas veces querés que R “simule” el experimento usando el argumento n, y te va a generar resultados aleatorios tomados de la distribución binomial. Por ejemplo, si quisiera repetir el experimento de tirar dados 100 veces, puedo hacer que R simule esos resultados así:

rbinom(n = 100, size = 20, prob = 1/6) [1] 3 4 3 1 5 5 2 4 2 3 2 4 4 3 0 3 3 1 3 5 3 1 1 5 4 4 4 4 6 3 2 1 6 4 2 1 2

[38] 5 3 3 7 6 5 4 6 2 2 5 4 3 5 5 3 5 2 6 6 7 2 3 2 4 3 6 7 3 2 2 5 3 3 5 2 2

[75] 7 3 2 2 4 2 6 7 4 2 5 3 5 2 2 2 1 8 4 2 1 3 3 4 4 6Como podés ver, los números que aparecen son lo que uno esperaría, dada la distribución que se muestra en la Figura 5.3. La mayoría de las veces saco entre 1 y 5 calaveras. Hay muchas sutilezas sobre cómo se generan números aleatorios en una computadora, pero para los fines de este libro no necesitamos preocuparnos demasiado.

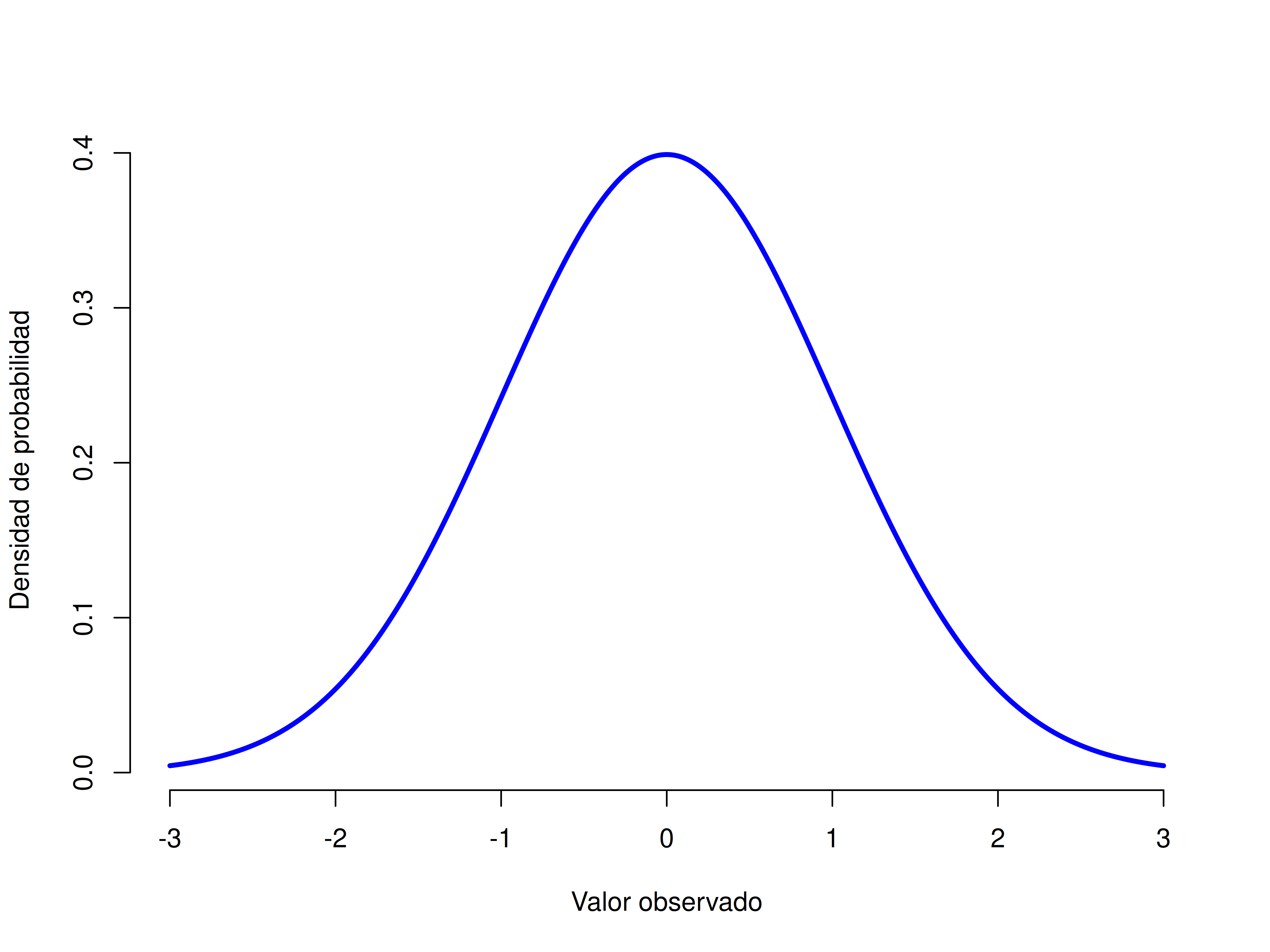

5.5 La distribución normal

Aunque la distribución binomial es conceptualmente la más fácil de entender, no es la más importante. Ese honor particular le corresponde a la distribución normal, también conocida como “curva de campana” o “distribución gaussiana”.

Una distribución normal se describe usando dos parámetros: la media de la distribución (\(\mu\)) y la desviación estándar (\(\sigma\)). La notación que usamos a veces para indicar que una variable \(X\) tiene distribución normal es:

\(X \sim \text{Normal}(\mu, \sigma)\)

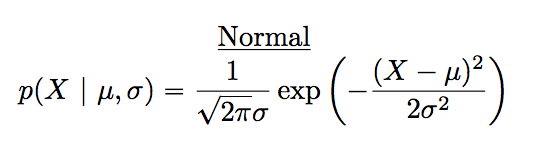

Claro que eso es solo notación. No nos dice nada especialmente interesante sobre la distribución normal en sí. La fórmula matemática de la distribución normal es:

La fórmula es lo suficientemente importante como para que cualquiera que aprenda estadística la mire al menos una vez, pero como este es un texto introductorio, no quiero enfocarme demasiado en eso. En cambio, vamos a ver cómo se puede usar R para trabajar con distribuciones normales. Las funciones en R para la distribución normal son dnorm(), pnorm(), qnorm() y rnorm(). Sin embargo, se comportan exactamente igual que sus equivalentes para la distribución binomial, así que no hay mucho que necesites saber. Lo único que vale la pena señalar es que los argumentos para los parámetros se llaman mean y sd. En casi todo lo demás, no hay más que agregar.

En lugar de enfocarnos en las matemáticas, tratemos de entender qué significa que una variable tenga distribución normal. Para eso, mirá la Figura 5.5, que muestra una distribución normal con media \(\mu = 0\) y desviación estándar \(\sigma = 1\). Podés ver de dónde viene el nombre “curva de campana”: se parece un poco a una campana. Notá que, a diferencia de los gráficos que dibujé para ilustrar la distribución binomial, la Figura 5.5 muestra una curva suave, no un gráfico tipo histograma. Esto no es una elección arbitraria: la distribución normal es continua, mientras que la binomial es discreta. En el ejemplo anterior, era posible obtener 3 calaveras o 4 calaveras, pero era imposible obtener 3.9 calaveras.

Teniendo eso en cuenta, veamos si podemos desarrollar una intuición de cómo funciona la distribución normal. Primero, vamos a ver qué pasa cuando jugamos con los parámetros de la distribución. Uno de los parámetros que podemos modificar es la media. Esto desplaza la distribución hacia la derecha o hacia la izquierda. La animación en la Figura 5.6 muestra una distribución normal con media = 0, que se va moviendo desde media = 0 hasta media = 5. Notá que, cuando cambiás la media, la forma de la distribución no cambia: simplemente se traslada de izquierda a derecha. En la animación, la curva normal sube y baja un poco, pero eso es solo una característica visual de la animación (además queda lindo así).

En cambio, si aumentamos la desviación estándar manteniendo constante la media, el pico de la distribución se queda en el mismo lugar, pero la distribución se ensancha. La animación en Figura 5.7 muestra lo que pasa cuando empezamos con una desviación estándar pequeña (sd = 0.5), y la aumentamos gradualmente hasta sd = 5. Como podés ver, la distribución se expande y se vuelve más ancha a medida que aumenta la desviación estándar.

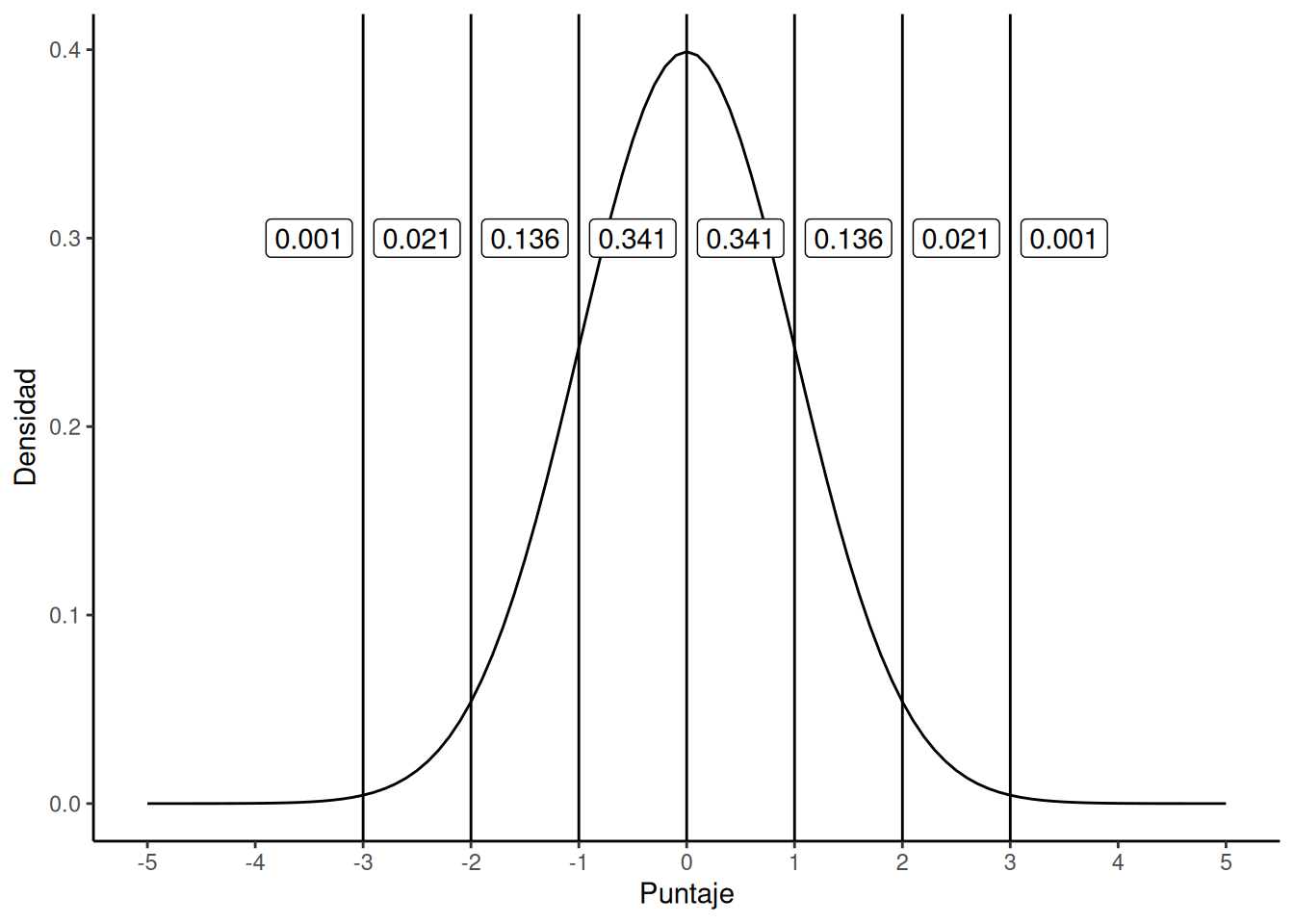

Fijate que cuando ensanchamos la distribución, la altura del pico disminuye. Eso tiene que ocurrir: al igual que las alturas de las barras en la distribución binomial debían sumar 1, el área bajo la curva de la distribución normal también debe ser igual a 1. Antes de continuar, quiero señalar una característica importante de la distribución normal. Sin importar cuál sea la media o la desviación estándar específica, el 68.3% del área cae dentro de 1 desviación estándar de la media. De forma similar, el 95.4% cae dentro de 2 desviaciones estándar, y el 99.7% está dentro de 3 desviaciones estándar.

5.5.1 Densidad de probabilidad

Hay algo que estuve intentando ocultar durante toda mi discusión sobre la distribución normal. Algo que algunos libros introductorios directamente omiten por completo. Tal vez tengan razón en hacerlo: esta “cosa” que estoy ocultando es rara y contraintuitiva, incluso según los estándares algo retorcidos que rigen en estadística. Afortunadamente, no es algo que necesites entender a fondo para hacer estadística básica: es algo que empieza a volverse importante más adelante, cuando salís de lo introductorio. Así que si no te queda completamente claro, no te preocupes: tratá de captar la idea general.

A lo largo de esta discusión sobre la distribución normal, hay una o dos cosas que no cierran del todo. Quizás notaste que el eje \(y\) en esas figuras está etiquetado como “Densidad de probabilidad” y no como “Probabilidad”. Tal vez notaste que usé \(p(X)\) en lugar de \(P(X)\) al mostrar la fórmula de la normal. Quizás te preguntás por qué R usa el prefijo "d" para funciones como dnorm(). Y tal vez, solo tal vez, estuviste jugando con la función dnorm() y accidentamente escribiste un comando como este:

[1] 3.989423Y si hiciste eso, seguramente quedaste muy confundido. Le pedí a R que calcule la probabilidad de que \(x = 1\) para una variable con distribución normal, media = 1 y desviación estándar = 0.1; y R me responde que la “probabilidad” es 3.99. Pero, como discutimos antes, las probabilidades no pueden ser mayores que 1. Entonces, o me equivoqué, o eso que R me dio no es una probabilidad.

Resulta que la segunda opción es la correcta. Lo que calculamos ahí no es una probabilidad: es otra cosa. Para entender qué es esa otra cosa, tenemos que dedicar un momento a pensar qué significa realmente decir que \(X\) es una variable continua. Supongamos que estamos hablando de la temperatura exterior. El termómetro me dice que hace 23 grados, pero yo sé que eso no es del todo cierto. No son exactamente 23 grados. Quizás sean 23.1. Pero tampoco es del todo cierto, porque podrían ser 23.09. Pero, claro, también podrían ser 23.091. Bueno… ya entendés la idea. El problema con las cantidades verdaderamente continuas es que nunca sabés exactamente qué son.

Ahora pensá qué implica esto cuando hablamos de probabilidades. Supongamos que la temperatura máxima de mañana se extrae de una distribución normal con media 23 y desviación estándar 1. ¿Cuál es la probabilidad de que la temperatura sea exactamente 23 grados? La respuesta es “cero”, o si querés, “un número tan cercano a cero que es indistinguible de cero”. ¿Por qué?

Es como intentar tirar un dardo a un blanco infinitamente pequeño: no importa qué tan buena sea tu puntería, nunca lo vas a acertar. En la vida real, nunca vas a obtener un valor exactamente igual a 23. Siempre va a ser algo como 23,1 o 22,99998 o algo por el estilo. En otras palabras, no tiene ningún sentido hablar de la probabilidad de que la temperatura sea exactamente 23 grados. Sin embargo, en el lenguaje cotidiano, si yo te dijera que afuera hace 23 grados y en realidad son 22,9998, probablemente no me dirías que estoy mintiendo. Porque en la vida diaria, decir “23 grados” suele significar algo así como “entre 22,5 y 23,5 grados”. Y aunque no tiene mucho sentido preguntar cuál es la probabilidad de que la temperatura sea exactamente 23 grados, sí parece razonable preguntar cuál es la probabilidad de que esté entre 22,5 y 23,5, o entre 20 y 30, o dentro de cualquier otro rango de temperaturas.

El punto de toda esta discusión es dejar en claro que, cuando hablamos de distribuciones continuas, no tiene sentido hablar de la probabilidad de un valor específico. Sin embargo, sí podemos hablar de la probabilidad de que el valor esté dentro de un cierto rango. Y para calcular esa probabilidad, lo que necesitamos hacer es calcular el “área bajo la curva”.

Ok, eso explica parte del asunto. Hablamos un poco sobre cómo deberían interpretarse las distribuciones continuas (es decir, el área bajo la curva es la clave), pero todavía no expliqué realmente qué calcula la función dnorm(). O, en forma equivalente, ¿qué significa la fórmula de \(p(x)\) que presentamos antes? Evidentemente, \(p(x)\) no describe una probabilidad. Entonces, ¿qué es? El nombre técnico de esa cantidad \(p(x)\) es densidad de probabilidad, y en los gráficos que venimos dibujando, corresponde a la altura de la curva. Las densidades no tienen sentido por sí solas; pero están “diseñadas” de manera que el área bajo la curva sea siempre interpretable como probabilidades genuinas. Para ser sincero, eso es más o menos todo lo que necesitás saber por ahora.

5.6 Otras distribuciones útiles

Hay muchas otras distribuciones útiles, entre ellas la distribución t, la distribución F y la distribución chi cuadrado (χ²). Pronto vamos a aprender más sobre las distribuciones t y F cuando discutamos los t-tests y los ANOVA en capítulos posteriores.

5.7 Resumen sobre la probabilidad

Hablamos sobre qué significa la probabilidad, y por qué los estadísticos no logran ponerse de acuerdo sobre su significado. Hablamos de las reglas que deben cumplir las probabilidades. Y presentamos la idea de una distribución de probabilidad, dedicando una buena parte del capítulo a algunas de las distribuciones más importantes con las que trabajan los estadísticos. Discutimos cosas como:

Teoría de la probabilidad versus estadística

Visiones frecuentista versus bayesiana de la probabilidad

Fundamentos básicos de la teoría de la probabilidad

Distribuciones binomial y normal

Como era de esperarse, esta cobertura está lejos de ser exhaustiva. La teoría de la probabilidad es una rama amplia de las matemáticas, con entidad propia, separada de su aplicación a la estadística y al análisis de datos. Hay miles de libros escritos sobre el tema, y en general las universidades ofrecen varias materias dedicadas exclusivamente a la teoría de la probabilidad. Incluso la tarea “más sencilla” de documentar las distribuciones de probabilidad estándar es un tema extenso. Por suerte para vos, muy poco de todo eso es necesario. Es poco probable que necesites conocer decenas de distribuciones estadísticas para hacer análisis de datos en el mundo real, y definitivamente no las vas a necesitar para este libro. Pero nunca está de más saber que existen otras posibilidades.

Retomando ese último punto, en cierto sentido todo este capítulo es una especie de digresión. Muchas materias de estadística en psicología a nivel de grado pasan muy por arriba este contenido (sé que así fue en mi caso), e incluso las materias más avanzadas suelen “olvidarse” de volver sobre los fundamentos básicos del campo. La mayoría de los psicólogos académicos no sabría explicar la diferencia entre probabilidad y densidad, y hasta hace poco, muy pocos sabían que había una diferencia entre la probabilidad bayesiana y la frecuentista. Sin embargo, creo que es importante entender estas cosas antes de pasar a las aplicaciones. Por ejemplo, hay muchas reglas sobre lo que se puede o no se puede decir cuando hacés inferencia estadística, y muchas de esas reglas pueden parecer arbitrarias o extrañas. Pero empiezan a tener sentido cuando entendés que existe esta distinción entre lo bayesiano y lo frecuentista.

5.8 Muestras, poblaciones y muestreo

Recordá que el rol de la estadística descriptiva es resumir de forma concisa lo que sí sabemos. En cambio, el propósito de la estadística inferencial es “aprender lo que no sabemos a partir de lo que sí sabemos”. ¿Qué tipo de cosas nos gustaría aprender? ¿Y cómo las aprendemos? Estas son las preguntas que están en el corazón de la estadística inferencial, y que tradicionalmente se dividen en dos “grandes ideas”: estimación y pruebas de hipótesis. El objetivo de este capítulo es presentar la primera de estas ideas, la teoría de la estimación, pero antes vamos a hablar sobre teoría del muestreo, porque la estimación no tiene sentido si no entendés cómo funciona el muestreo. Así que este capítulo se divide en dos partes: teoría del muestreo, y cómo usar esa teoría para hablar sobre cómo piensan los estadísticos el problema de la estimación. Ya hicimos bastante muestreo, así que ya estás familiarizado con algunas de las ideas principales.

La teoría del muestreo cumple un rol enorme a la hora de definir los supuestos sobre los que se apoyan tus inferencias estadísticas. Y para poder hablar de hacer inferencias como lo hacen los estadísticos, tenemos que ser un poco más explícitos sobre de dónde extraemos inferencias (la muestra) y sobre qué extraemos inferencias (la población).

En casi cualquier situación de interés, lo que tenemos disponible como investigadores es una muestra de datos. Podés haber hecho un experimento con cierta cantidad de participantes; una encuestadora puede haber llamado a cierta cantidad de personas para preguntarles su intención de voto; etc. En todos los casos: el conjunto de datos que tenemos es finito e incompleto. No podemos hacer que cada persona del mundo participe en nuestro experimento; una encuestadora no tiene ni el tiempo ni el dinero para llamar a cada votante del país, etc. En nuestra discusión anterior sobre estadística descriptiva, la muestra era lo único que nos interesaba. Nuestro único objetivo era encontrar formas de describir, resumir y graficar esa muestra. Pero eso está por cambiar.

5.8.1 Definir una población

Una muestra es algo concreto. Podés abrir un archivo de datos y ver los valores de tu muestra ahí. Una población, en cambio, es un concepto más abstracto. Se refiere al conjunto de todas las personas, o de todas las observaciones, sobre las que querés sacar conclusiones, y generalmente es mucho más grande que la muestra. En un mundo ideal, los investigadores empezarían cada estudio con una idea clara de cuál es su población de interés, ya que el proceso de diseñar un estudio y poner a prueba hipótesis con los datos obtenidos depende de esa población sobre la que queremos hablar. Sin embargo, eso no siempre ocurre en la práctica: en general, los investigadores tienen solo una idea vaga de cuál es la población, y diseñan el estudio lo mejor que pueden con base en eso.

A veces es fácil definir la población de interés. Por ejemplo, en el caso de la “encuestadora”, la población está compuesta por todas las personas habilitadas para votar en el momento de la encuesta —millones de personas. La muestra era un conjunto de 1000 personas y todas pertenecen a esa población. En la mayoría de los casos, la situación es mucho menos clara. En un experimento psicológico típico, determinar cuál es la población de interés puede ser algo más complicado. Supongamos que hago un experimento con 100 estudiantes universitarios como participantes. Mi objetivo, como científica cognitiva, es aprender algo sobre cómo funciona la mente. Entonces, ¿cuál de las siguientes opciones debería contar como “la población”?

¿Todos los estudiantes de psicología de grado de la Universidad de Adelaide?

¿Estudiantes de psicología de grado en general, en cualquier parte del mundo?

¿Personas que viven actualmente en Australia?

¿Personas australianas de edades similares a mi muestra?

¿Cualquier persona viva en la actualidad?

¿Cualquier ser humano, pasado, presente o futuro?

¿Cualquier organismo biológico con suficiente inteligencia y que opere en un entorno terrestre?

¿Cualquier ser inteligente?

Cada una de estas opciones define un grupo real de entidades con mente, que podrían interesarme como científica cognitiva, y no está nada claro cuál de ellas debería considerarse la verdadera población de interés.

5.8.2 Muestras aleatorias simples

Independientemente de cómo definamos la población, el punto clave es que la muestra es un subconjunto de la población, y nuestro objetivo es usar lo que sabemos de la muestra para hacer inferencias sobre las propiedades de la población. La relación entre la muestra y la población depende del procedimiento por el cual se seleccionó la muestra. Este procedimiento se conoce como método de muestreo, y es importante entender por qué eso importa.

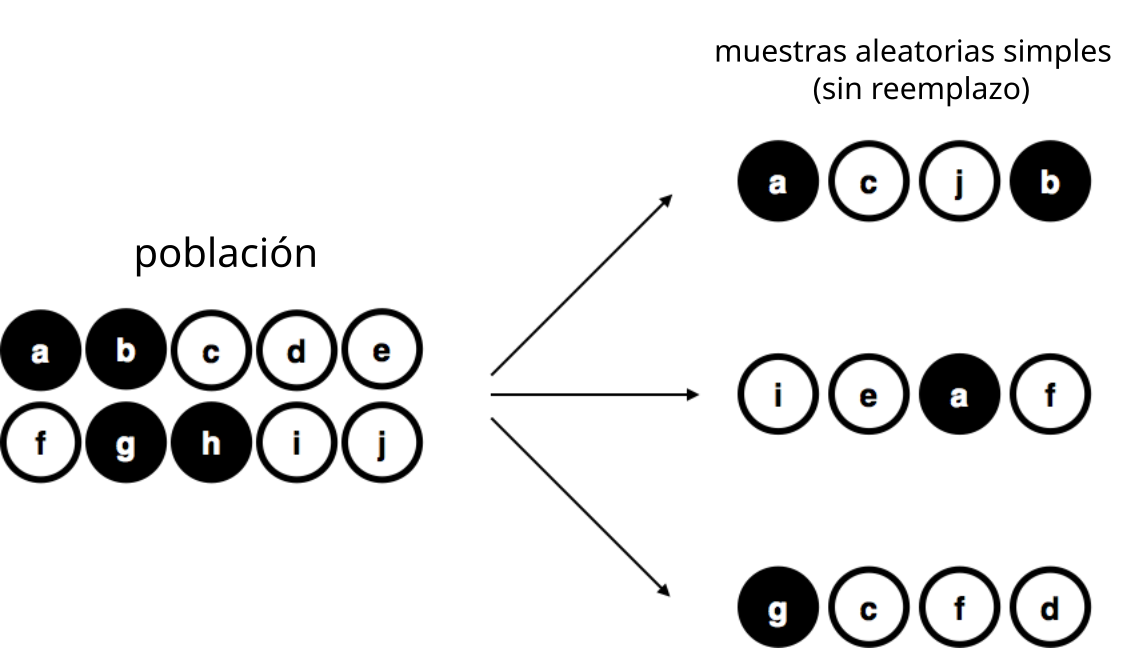

Para mantenerlo simple, imaginá que tenemos una bolsa con 10 fichas. Cada ficha tiene una letra única impresa, así que podemos distinguirlas. Las fichas vienen en dos colores: negro y blanco.

Este conjunto de fichas es la población de interés, y está representada gráficamente en la parte izquierda de la Figura 5.8.

Como podés ver en la imagen, hay 4 fichas negras y 6 fichas blancas, pero en la vida real no sabríamos eso a menos que miremos dentro de la bolsa. Ahora imaginá que hacés el siguiente “experimento”: agitás la bolsa, cerrás los ojos y sacás 4 fichas, sin devolverlas después de sacarlas. Primero sale la ficha \(a\)(negra), luego la \(c\)(blanca), después la \(j\)(blanca), y finalmente la \(b\)(negra). Si quisieras, podrías volver a meter todas las fichas en la bolsa y repetir el experimento, como se muestra en el lado derecho de la Figura 5.8. Cada vez vas a obtener resultados distintos, pero el procedimiento es idéntico en todos los casos. El hecho de que el mismo procedimiento pueda producir distintos resultados cada vez es lo que hace que lo llamemos un proceso aleatorio. Sin embargo, como agitamos la bolsa antes de sacar cualquier ficha, parece razonable pensar que cada ficha tenía la misma probabilidad de ser elegida. Un procedimiento en el que cada miembro de la población tiene la misma probabilidad de ser seleccionado se llama una muestra aleatoria simple. El hecho de que no devolvimos las fichas a la bolsa después de sacarlas significa que no podés observar la misma ficha dos veces, y en estos casos se dice que las observaciones fueron tomadas sin reemplazo.

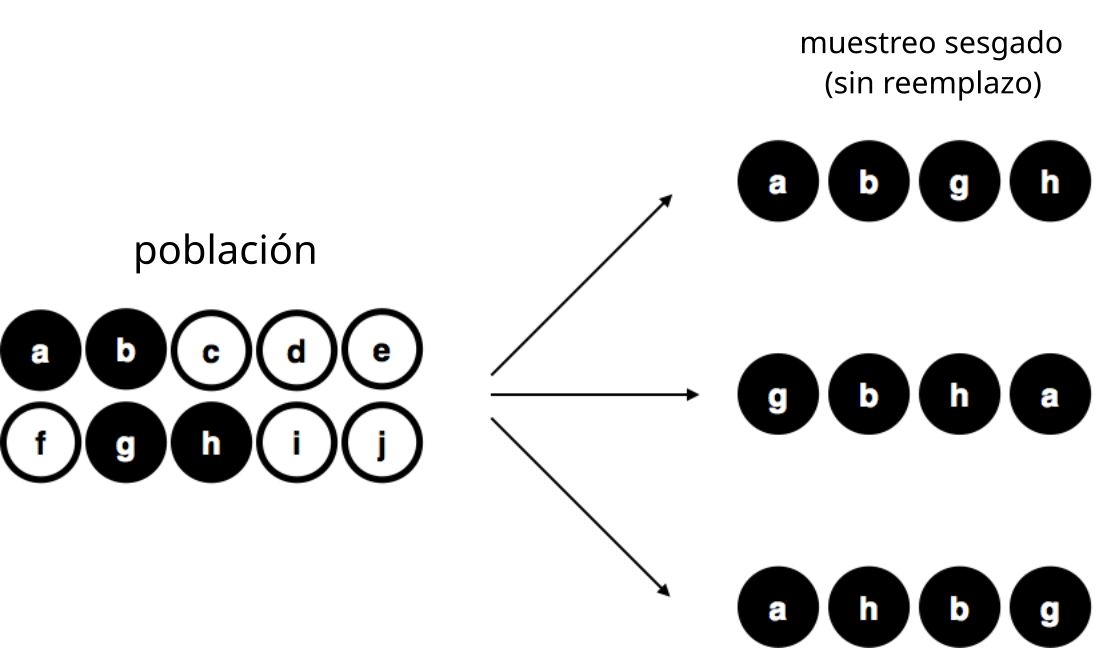

Para ayudarte a entender la importancia del procedimiento de muestreo, considerá una alternativa. Supongamos que mi hijo de 5 años abre la bolsa y decide sacar cuatro fichas negras, sin devolver ninguna. Este esquema de muestreo sesgado se muestra en la Figura 5.9.

Ahora considerá el valor informativo de observar 4 fichas negras y 0 blancas. Claramente, eso depende del esquema de muestreo, ¿no? Si sabés que el procedimiento estaba sesgado a seleccionar solo fichas negras, entonces una muestra compuesta únicamente por fichas negras no te dice mucho sobre la población. Por esta razón, a los estadísticos les encanta cuando un conjunto de datos puede considerarse una muestra aleatoria simple, porque hace que el análisis de los datos sea mucho más fácil.

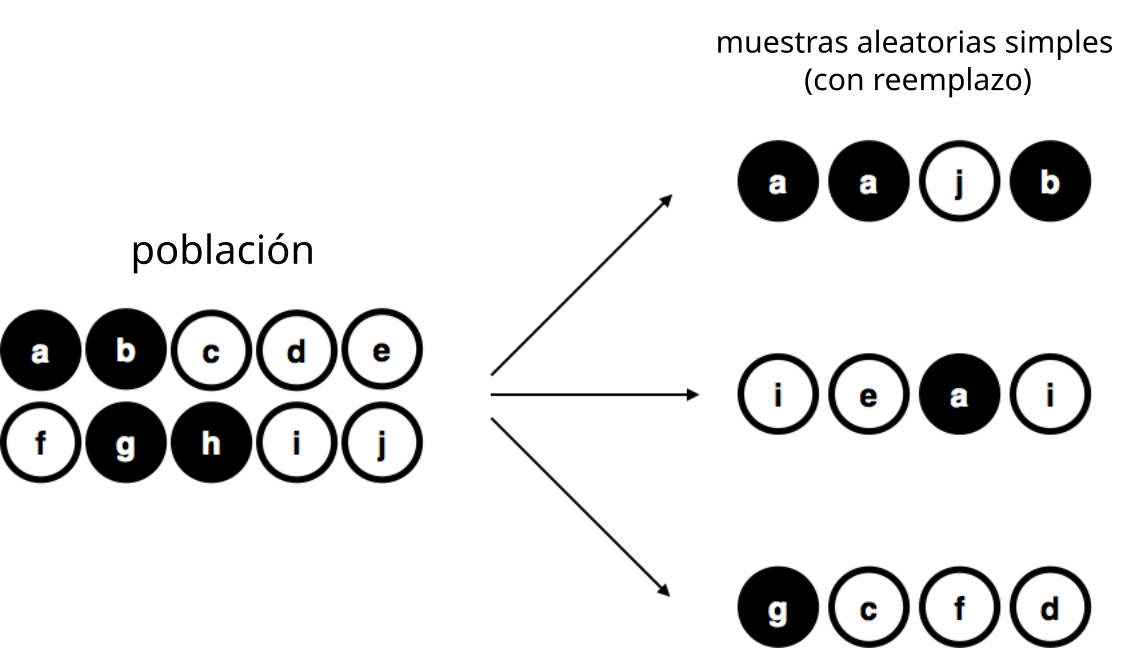

Hay un tercer procedimiento que vale la pena mencionar. Esta vez, cerramos los ojos, agitamos la bolsa y sacamos una ficha. Pero ahora, registramos la ficha y luego la devolvemos a la bolsa. De nuevo, cerramos los ojos, agitamos la bolsa y sacamos otra ficha. Repetimos este procedimiento hasta tener 4 fichas. Los conjuntos de datos generados de esta manera también se consideran muestras aleatorias simples, pero como devolvemos las fichas a la bolsa después de cada extracción, se dice que es un muestreo con reemplazo. La diferencia con el primer caso es que ahora es posible observar el mismo miembro de la población más de una vez, como se muestra en la Figura 5.10.

La mayoría de los experimentos en psicología tienden a ser sin reemplazo, porque no se permite que una misma persona participe dos veces en el mismo experimento. Sin embargo, la mayoría de la teoría estadística asume que los datos provienen de una muestra aleatoria simple con reemplazo. En la vida real, esto rara vez importa. Si la población es grande (por ejemplo, más de 10 elementos), la diferencia entre muestreo con o sin reemplazo es demasiado pequeña como para preocuparse. En cambio, la diferencia entre una muestra aleatoria simple y una muestra sesgada no es algo que podamos ignorar tan fácilmente.

5.8.3 La mayoría de las muestras no son aleatorias simples

Como pudiste ver en la lista de posibles poblaciones que mostré antes, es casi imposible obtener una muestra aleatoria simple de la mayoría de las poblaciones de interés. Cuando hago experimentos, ya considero un pequeño milagro que mis participantes sean una muestra aleatoria de los estudiantes de psicología de grado en la Universidad de Adelaide, ¡y eso que esa es por lejos la población más acotada a la que podría querer generalizar! Una discusión detallada de otros esquemas de muestreo está más allá del alcance de este libro, pero para que tengas una idea de lo que existe, acá listo algunos de los más importantes:

Muestreo estratificado. Supongamos que tu población se divide (o se puede dividir) en varias subpoblaciones diferentes, o estratos. Por ejemplo, tal vez estés haciendo un estudio en varios sitios distintos. En lugar de intentar muestrear al azar de la población total, podés intentar recolectar una muestra aleatoria separada de cada uno de los estratos. El muestreo estratificado a veces es más fácil de realizar que el muestreo aleatorio simple, especialmente cuando la población ya está dividida en estratos definidos. También puede ser más eficiente, sobre todo si algunas subpoblaciones son poco frecuentes. Por ejemplo, al estudiar esquizofrenia, sería mucho mejor dividir la población en dos estratos (con y sin esquizofrenia), y luego seleccionar la misma cantidad de personas de cada grupo. Si seleccionaras gente al azar, obtendrías tan pocas personas con esquizofrenia que el estudio sería inútil. Este tipo específico de muestreo estratificado se conoce como sobremuestreo, porque busca deliberadamente sobre-representar grupos poco frecuentes.

Muestreo en bola de nieve es una técnica especialmente útil cuando la población de interés es “oculta” o difícil de acceder, y es bastante común en las ciencias sociales. Por ejemplo, supongamos que los investigadores quieren hacer una encuesta de opinión entre personas trans. El equipo de investigación tal vez tenga datos de contacto de unas pocas personas trans, así que la encuesta empieza por invitarlas a participar (etapa 1). Al final de la encuesta, se les pide a los participantes que proporcionen contactos de otras personas que podrían querer participar. En la etapa 2, se encuesta a esas nuevas personas. El proceso continúa hasta que los investigadores hayan reunido suficientes datos. La gran ventaja del muestreo en bola de nieve es que te permite obtener datos en situaciones donde de otro modo sería imposible. En el plano estadístico, la principal desventaja es que la muestra realmente es no aleatoria, y en formas difíciles de compensar. En el plano ético, la desventaja es que el procedimiento puede ser problemático si no se maneja bien, porque las poblaciones ocultas a menudo están ocultas por una razón. Elegí a las personas trans como ejemplo para destacar esto: si no sos cuidadoso, podrías terminar exponiendo a alguien que no quiere ser expuesto (algo realmente inaceptable). Y eso puede tener consecuencias personales o profesionales graves para esa persona. Incluso si no cometés ese error, sigue siendo una intromisión usar las redes sociales de las personas para estudiarlas. Es muy difícil obtener consentimiento informado antes de contactarlas, y en muchos casos el simple hecho de decirles “hola, queremos estudiar tus datos” puede ser molesto o invasivo. Las redes sociales son cosas complejas, y el hecho de que puedas usarlas para recolectar datos no siempre significa que debas hacerlo.

Muestreo por conveniencia es más o menos lo que suena: las muestras se eligen de una forma que le resulte conveniente al investigador, y no son seleccionadas al azar de la población de interés. El muestreo en bola de nieve es una forma de muestreo por conveniencia, pero hay muchas otras. Un ejemplo común en psicología son los estudios que se hacen con estudiantes de grado en psicología. Estas muestras suelen no ser aleatorias en dos sentidos: primero, depender de estudiantes de psicología de grado implica automáticamente que los datos se limitan a una única subpoblación. Segundo, los propios estudiantes suelen elegir en qué estudios participar, por lo que la muestra termina siendo un subconjunto autoseleccionado de estudiantes de psicología, y no uno seleccionado al azar. En la práctica, la mayoría de los estudios se basan en muestras por conveniencia de una forma u otra. A veces esto representa una limitación importante, pero no siempre.

5.8.4 ¿Qué tan grave es no tener una muestra aleatoria simple?

Ok, entonces recolectar datos en el mundo real casi nunca involucra una muestra aleatoria simple. ¿Y eso importa? Con un poco de reflexión, te debería quedar claro que puede importar si tus datos no son una muestra aleatoria simple: basta con pensar en la diferencia entre la Figura 5.8 y la Figura 5.9. Sin embargo, no es tan grave como suena. Algunos tipos de muestras sesgadas no son problemáticas en absoluto. Por ejemplo, cuando usás muestreo estratificado, en realidad sabés cuál es el sesgo porque vos mismo lo generaste a propósito, a menudo para incrementar la efectividad de tu estudio. Y existen técnicas estadísticas que permiten ajustar los análisis para tener en cuenta esos sesgos (¡aunque este libro no las cubre!).

En general, es importante recordar que el muestreo aleatorio es un medio para un fin, no un fin en sí mismo. Supongamos que usaste una muestra por conveniencia, y por eso podés asumir que tiene algún sesgo. Un sesgo en el método de muestreo solo es problemático si te lleva a sacar conclusiones equivocadas. Desde esa perspectiva, no necesitamos que la muestra sea aleatoria en absolutamente todos los aspectos: solo necesitamos que sea aleatoria en relación al fenómeno psicológico que estamos estudiando. Supongamos que estoy haciendo un estudio sobre la capacidad de memoria de trabajo. En el estudio 1, tengo la capacidad de muestrear al azar a toda la población humana viva, con una sola excepción: solo puedo muestrear personas nacidas un lunes. En el estudio 2, puedo muestrear al azar a la población australiana. Quiero generalizar mis resultados a toda la población humana actual. ¿Cuál de los dos estudios preferirías? La respuesta, obviamente, es el estudio 1. ¿Por qué? Porque no hay ninguna razón para pensar que “haber nacido un lunes” tenga alguna relación interesante con la capacidad de memoria de trabajo. En cambio, sí puedo imaginar varias razones por las que “ser australiano” podría importar. Australia es un país rico, industrializado, con un sistema educativo muy desarrollado. Las personas que crecieron en ese sistema habrán tenido experiencias de vida mucho más parecidas a las de quienes diseñaron los tests de capacidad de memoria de trabajo. Esa experiencia compartida podría traducirse en creencias similares sobre cómo “hacer un test”, en supuestos comunes sobre cómo funcionan los experimentos psicológicos, y así. Estas cosas podrían importar. Por ejemplo, el “estilo de rendir exámenes” puede haber enseñado a los participantes australianos a concentrarse exclusivamente en materiales bastante abstractos, comparado con personas que no crecieron en un entorno similar, lo que podría llevar a una imagen distorsionada de lo que realmente es la capacidad de memoria de trabajo.

Hay dos ideas importantes escondidas en esta discusión: Primero, cuando diseñás tus propios estudios, es importante pensar cuál es la población que te interesa, y esforzarte por muestrear de una forma apropiada para esa población. En la práctica, muchas veces no te queda otra que trabajar con una “muestra por conveniencia” (por ejemplo, docentes de psicología que muestrean estudiantes de psicología porque es la forma más barata de recolectar datos, y nuestros presupuestos no son exactamente desbordantes de oro). Pero si hacés eso, al menos tendrías que dedicar algo de tiempo a pensar cuáles son los posibles riesgos de esta práctica.

Segundo, si vas a criticar el estudio de otra persona porque usó una muestra por conveniencia, en lugar de haber hecho el esfuerzo enorme de muestrear aleatoriamente de toda la población humana, al menos tené la cortesía de ofrecer una hipótesis concreta sobre cómo podría haberse distorsionado el resultado. Recordá: toda persona que trabaja en ciencia es consciente de este problema, y hace lo que puede por compensarlo. Decir simplemente “el estudio solo incluyó personas del grupo TAL” no ayuda en nada, y roza lo insultante para los investigadores, que probablemente sí estaban al tanto del problema, pero no disponían de la infinita cantidad de tiempo y dinero que haría falta para construir la muestra perfecta. En resumen: si querés ofrecer una crítica responsable sobre el muestreo, entonces sé útil. Repetir verdades obvias como las que acabo de presentar en esta sección es inútil.

5.8.5 Parámetros poblacionales y estadísticas muestrales

Bien. Dejando de lado los espinosos problemas metodológicos asociados con obtener una muestra aleatoria, consideremos un tema algo distinto. Hasta este punto, venimos hablando de poblaciones como lo haría una persona científica. Para una psicóloga, una población podría ser un grupo de personas. Para una ecóloga, una población podría ser un grupo de osos. En la mayoría de los casos, las poblaciones que interesan a la ciencia son cosas concretas que realmente existen en el mundo.

Los estadísticos, sin embargo, son un grupo curioso. Por un lado, sí se interesan en datos reales y en la ciencia, del mismo modo que los científicos. Pero por otro lado, también trabajan en el plano de la abstracción pura, como lo hacen los matemáticos. Como consecuencia, la teoría estadística tiende a definir las poblaciones de forma algo más abstracta. Del mismo modo que los psicólogos convierten ideas teóricas abstractas en mediciones concretas, los estadísticos operacionalizan el concepto de “población” en términos de objetos matemáticos con los que saben trabajar. Ya te cruzaste con estos objetos: se llaman distribuciones de probabilidad (¿te acordás? el lugar del que vienen los datos).

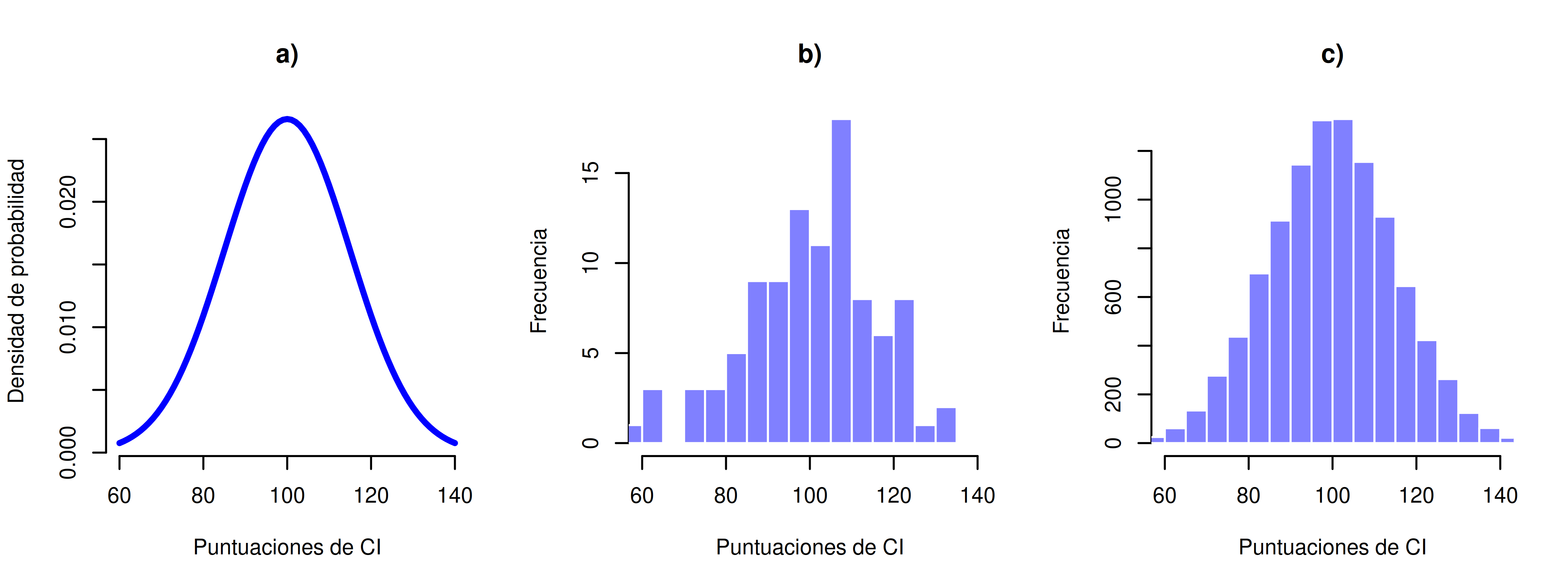

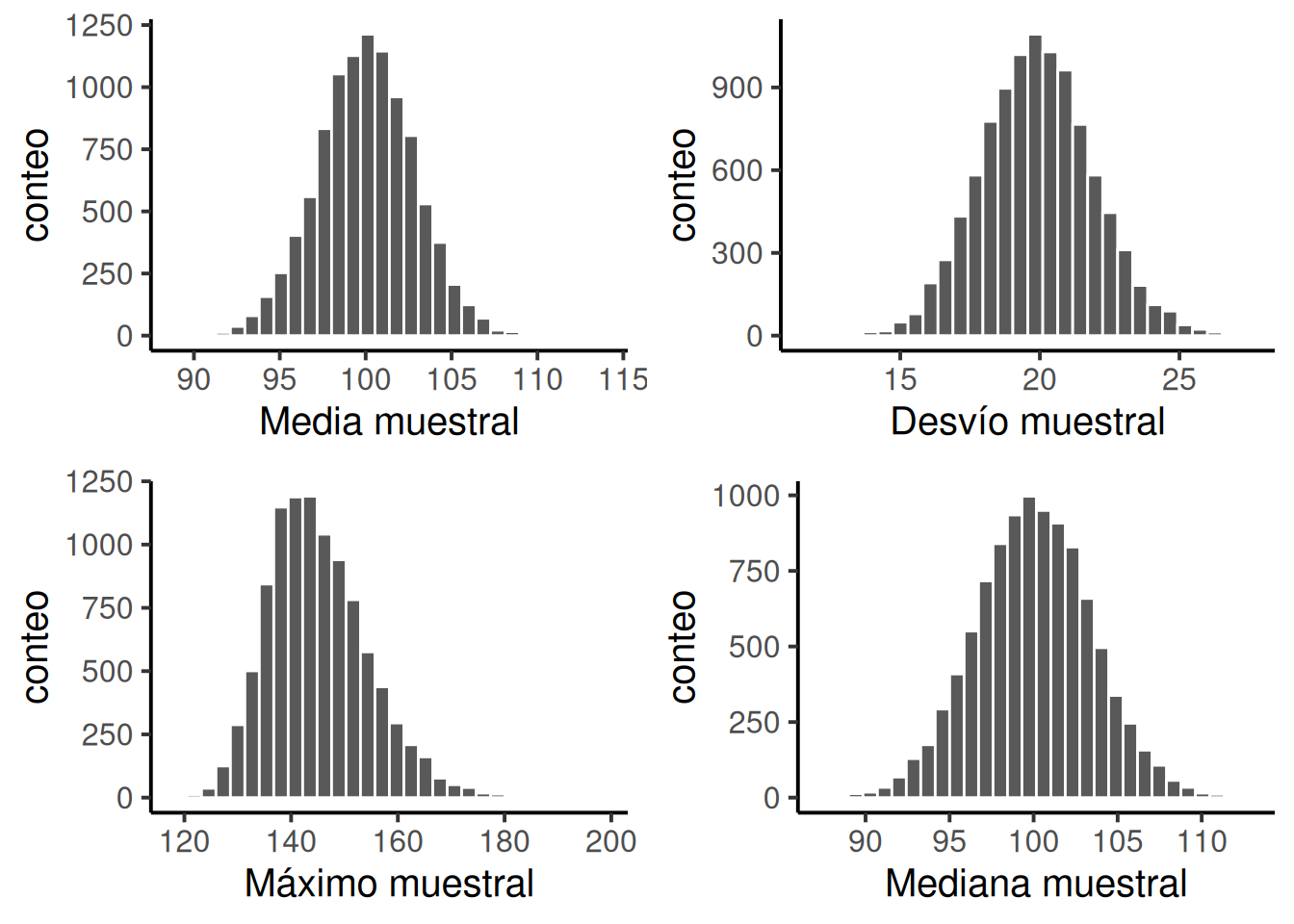

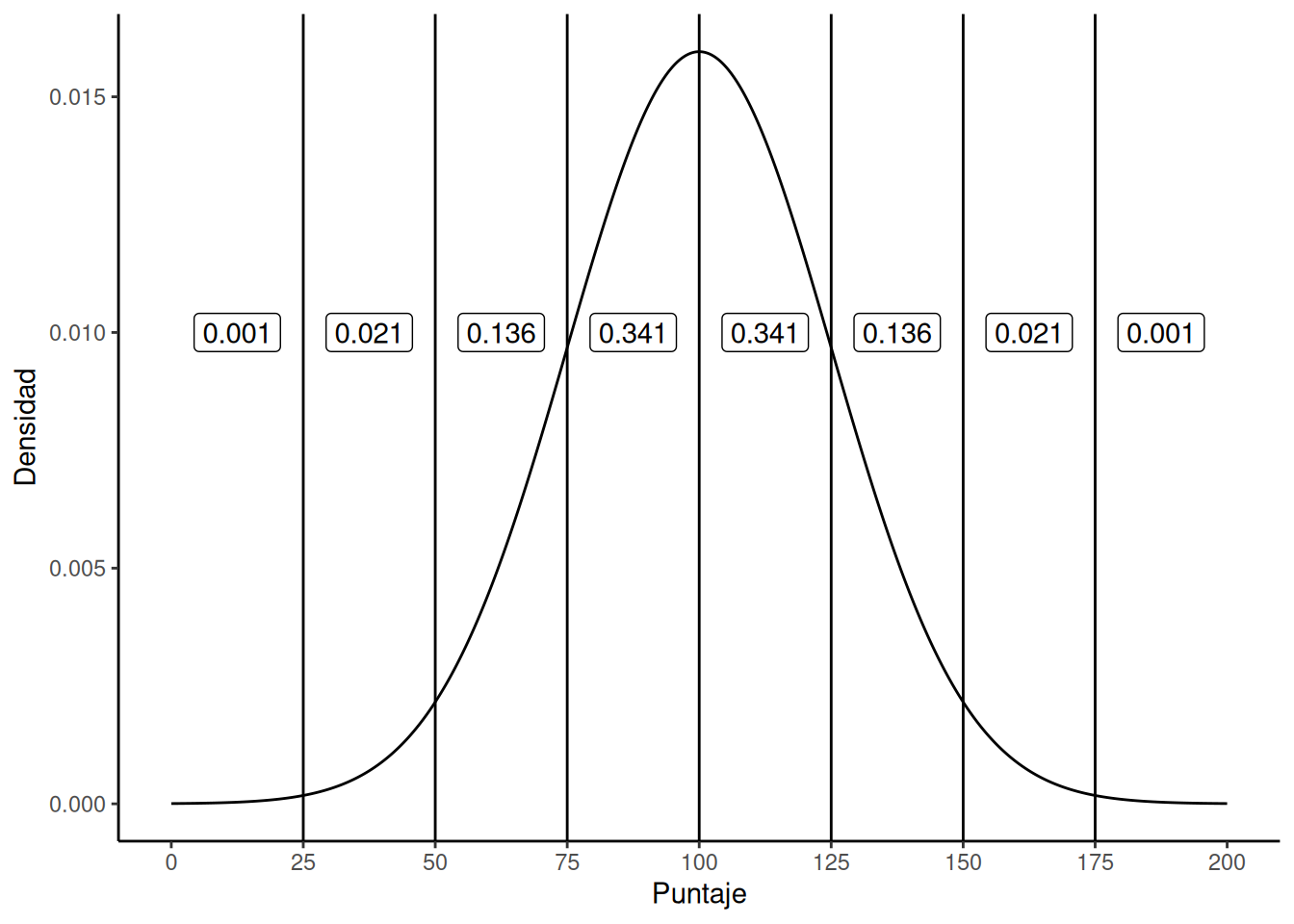

La idea es muy simple. Supongamos que hablamos de puntuaciones de CI (coeficiente intelectual). Para una psicóloga, la población de interés es un grupo de personas reales que tienen puntajes de CI. Un estadístico “simplifica” eso definiendo operativamente la población como la distribución de probabilidad mostrada en la Figura 5.11 (panel a).

Los tests de CI están diseñados para que el promedio sea 100, la desviación estándar sea 15, y la distribución de puntajes sea normal. Estos valores se conocen como parámetros poblacionales, porque son características de toda la población. Es decir, decimos que la media poblacional \(\mu\) es 100, y la desviación estándar poblacional \(\sigma\) es 15.

Ahora supongamos que recolectamos algunos datos. Seleccionamos 100 personas al azar y les administramos un test de CI, lo que nos da una muestra aleatoria simple de la población. La muestra consistiría en una colección de números como esta:

106 101 98 80 74 ... 107 72 100

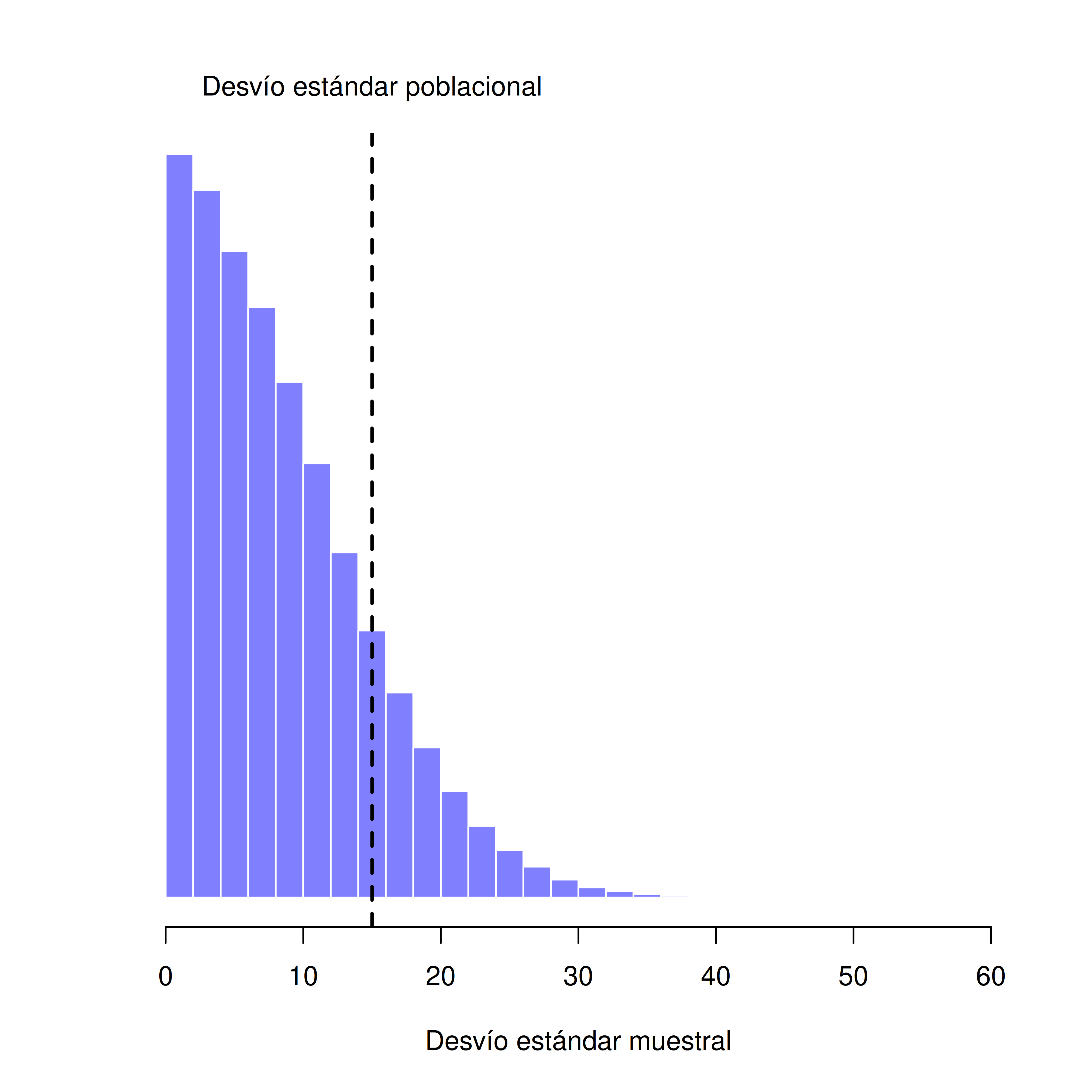

Cada uno de estos puntajes de CI fue extraído de una distribución normal con media 100 y desviación estándar 15. Así que, si dibujo un histograma de la muestra, obtengo algo como lo que se muestra en Figura 5.11 (panel b). Como podés ver, el histograma tiene una forma aproximadamente correcta, pero es una aproximación bastante burda de la verdadera distribución poblacional que aparece en Figura 5.11 (panel a). La media de la muestra está bastante cerca de la media poblacional (100), pero no es idéntica. En este caso, resulta que las personas de la muestra tienen un CI promedio de 98.5, y la desviación estándar de sus puntajes es 15.9. Estas estadísticas muestrales son propiedades del conjunto de datos, y aunque son bastante parecidas a los verdaderos valores poblacionales, no son iguales. En general, las estadísticas muestrales son las cosas que podés calcular a partir de tus datos, y los parámetros poblacionales son las cosas sobre las que querés aprender. Más adelante en este capítulo vamos a hablar sobre cómo podés estimar los parámetros poblacionales a partir de las estadísticas muestrales, y cómo calcular qué tan confiado podés estar en tus estimaciones. Pero antes de llegar a eso, todavía hay algunas ideas de teoría del muestreo que necesitás conocer.

5.9 La ley de los grandes números

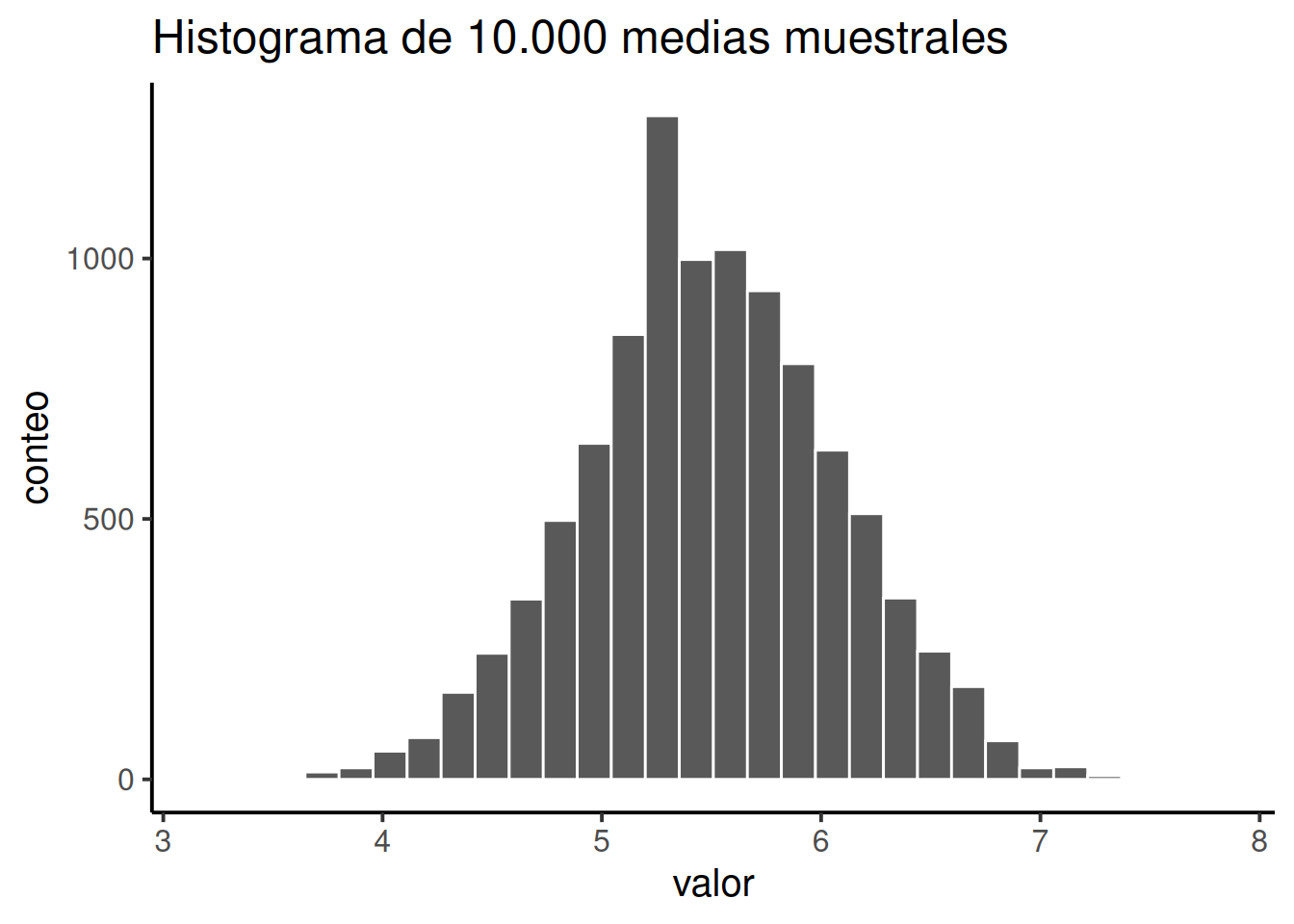

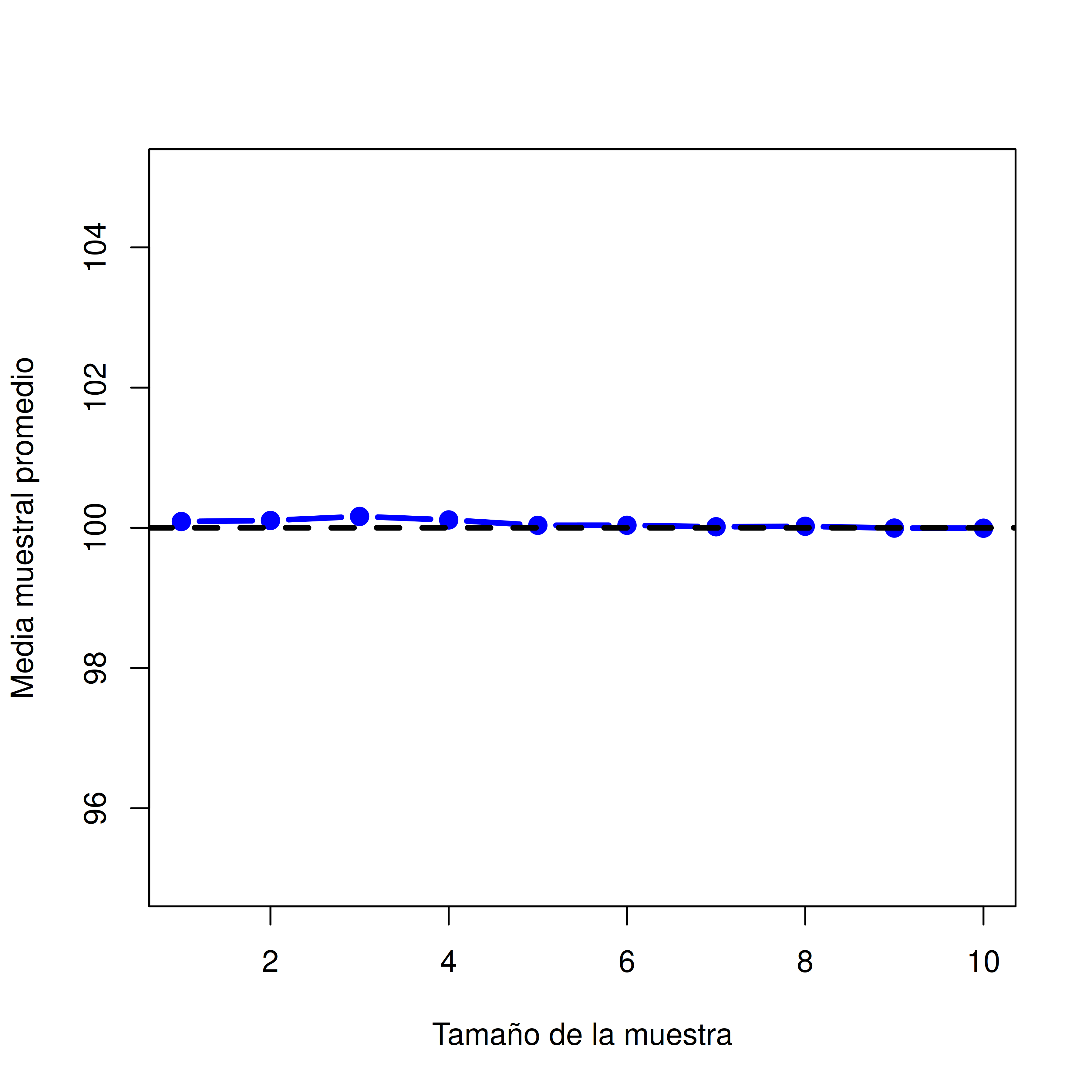

En el ejemplo anterior mostramos los resultados de un experimento ficticio sobre CI con un tamaño muestral de \(N = 100\). Los resultados fueron bastante alentadores: la verdadera media poblacional es 100, y la media muestral fue 98.5, una aproximación bastante razonable. En muchos estudios científicos, ese nivel de precisión es perfectamente aceptable, pero en otras situaciones quizás necesitemos ser mucho más precisos. Entonces, si queremos que nuestras estadísticas muestrales se acerquen más a los parámetros poblacionales, ¿qué podemos hacer?

La respuesta obvia es: recolectar más datos. Supongamos que hacemos un experimento mucho más grande, esta vez midiendo el CI de 10.000 personas. Podemos simular los resultados de este experimento usando R y la función rnorm(), que genera números aleatorios extraídos de una distribución normal. Para un experimento con tamaño muestral \(n = 10000\), y una población con media 100 y desviación estándar 15, R puede generar datos simulados de CI así:

Y listo, ya generamos 10.000 valores de CI simulados. ¿Dónde están esos datos? En la variable IQ de mi computadora. Podés hacer lo mismo en tu propia computadora copiando el código. Ver los 10.000 números sería demasiado, pero podés mirar los primeros 100 así:

[1] 80 107 62 114 102 76 111 99 103 113 108 80 82 128 98 112 75 122

[19] 108 115 83 95 110 65 101 87 92 116 128 97 124 103 80 86 80 93

[37] 84 91 91 108 110 83 96 132 120 75 117 98 108 84 80 106 105 102

[55] 114 92 100 101 109 102 105 105 110 94 68 90 115 90 119 101 91 83

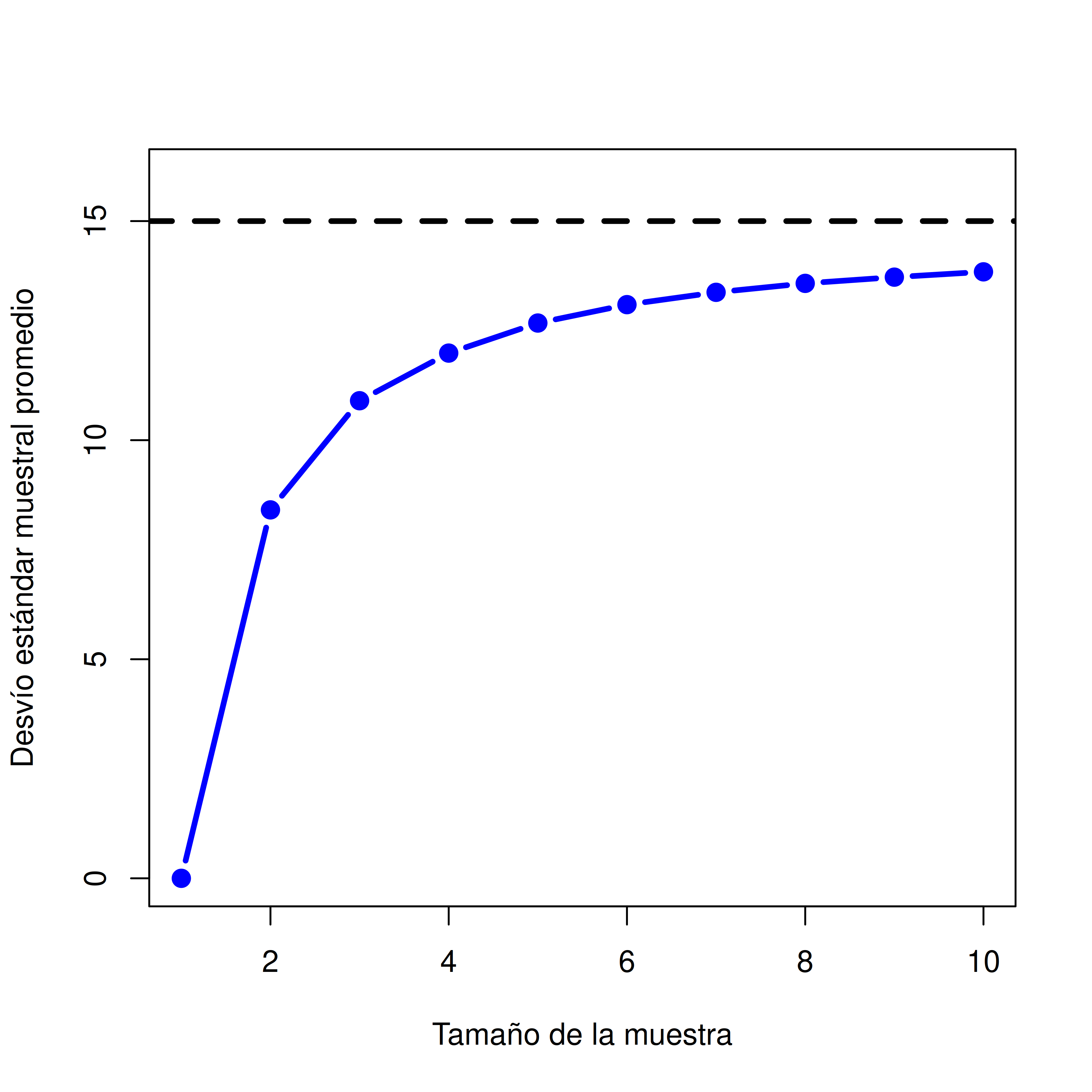

[73] 90 80 78 90 118 91 113 80 80 118 87 110 107 113 104 88 85 82